Die Kennzahl Anlagendeckung, die wir in einem der letzten Blogs vorgestellt haben, ist wie folgt definiert:

![]()

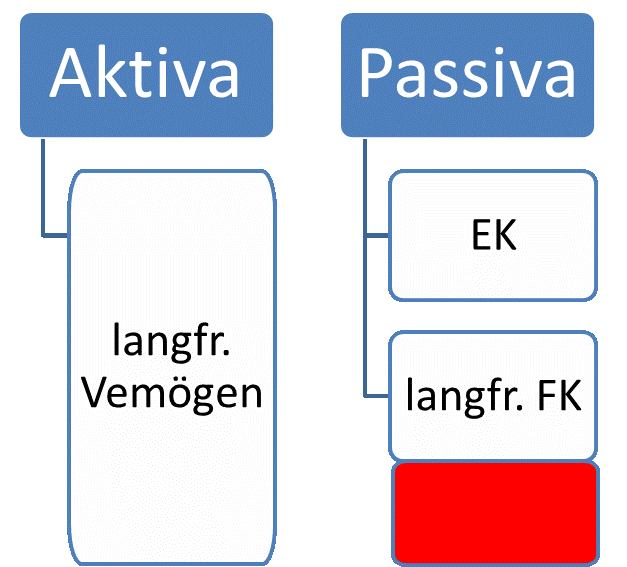

Sollte das Anlagevermögen nun exakt so hoch sein wie die Summe aus Eigenkapital und langfristigem Fremdkapital, dann wäre das Anlagevermögen „optisch“ exakt langfristig gegenfinanziert.

In diesem Beitrag wird nun erläutert, die eine Anlagendeckung < 100 % zu interpretieren ist und woraus diese resuliert.

Anlagendeckung < 100 %

Sollte das Anlagevermögen allerdings größer sein als die Summe aus Eigenkapital und langfristigem Fremdkapital würde dies bedeuten, dass langfristige Vermögensgegenstände kurzfristig refinanziert worden sind.

Sollte das Anlagevermögen allerdings größer sein als die Summe aus Eigenkapital und langfristigem Fremdkapital würde dies bedeuten, dass langfristige Vermögensgegenstände kurzfristig refinanziert worden sind.

Dies deutet auf eine Schieflage hin.

In Krisensituationen zeigt sich im Bilanzvergleich sehr oft, dass die Kurzfristigkeit der Bilanzstruktur zunimmt. Langfristige Fremdverbindlichkeiten können oftmals nur durch Aufnahme von kurzfristigem Fremdkapital zurückgeführt werden.

Im schlimmsten Fall handelt es sich dann nicht um eine tatsächliche Rückführung, sondern lediglich um einen Passivtausch.

Und wie verhält es sich bei einem negativen Eigenkapital?

Ein Sonderfall besteht dann, wenn ein Unterkapital ausgewiesen wird, d. h. die Verbindlichkeiten das Vermögen des Unternehmens übersteigen.

Die Betriebswirtschaft sagt nun:

Diese Unterbilanz ist selten ein kurzfristiges Problem, sondern eher über einen langen Zeitraum entstanden. Oftmals ist hierfür eine unzureichende Ertragsentwicklung in Kombination mit überzogenen Entnahmen bzw. Ausschüttungen ursächlich.

Da dieses Problem oftmals negative Konsequenzen für die Liquidität nach sich zieht, sollte das Negativkapital auch langfristig gegenfinanziert werden.

Dies sagt sich in der Theorie sehr einfach. In der Praxis muss zunächst einmal ein Fremdkapitalgeber gefunden werden, der zur langfristigen Finanzierung des Unterkapitals überhaupt bereit ist.

Die Kennzahl in diesem Fall lautet wie folgt:

![]()

Fazit: Die Anlagendeckung ist ein wichtiger Indikator zur Beurteilung der Bilanzstabilität.

Je höher die Anlagendeckung in Prozent ist, desto besser ist in aller Regel die Bilanz.

Natürlich ist diese Aussage betriebswirtschaftlich nur dann sinnvoll, wenn das Unternehmen auch über ein nennenswertes Anlagevermögen verfügt. Sollte branchenbedingt nur wenig Anlagevermögen notwendig sein oder aber ein Großteil des Vermögens über Leasing finanziert werden, so sagt die ansonsten sehr wertvolle Anlagendeckung in diesen Fällen wenig aus.