In einem der letzten Beiträge haben wir bereits die Grundlagen des Working Capitals erläutert.

Zur Erinnerung: Das Working Capital war nichts anderes als die Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten.

Die Grundaussage war, dass ein hohes bzw. steigendes Working Capital zwar auf eine hohe, theoretische Liquiditätsreserve schließen lässt. Dies bedeutet in aller Regel aber auch, dass ein steigender Finanzbedarf vom Unternehmen zu decken ist.

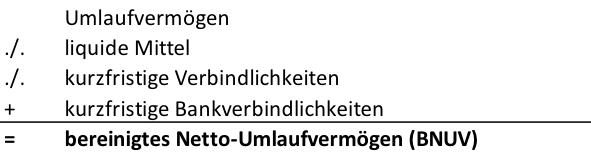

Diese Working Capital-Definition wird nun bereinigt um die Position liquide Mittel und kurzfristige Bankverbindlichkeiten. Es ergibt sich folglich folgende Definition:

Schauen wir uns doch einmal die durchgeführten Bereinigungen genauer an:

- Bereinigung 1: Eliminierung der liquiden Mittel

Die liquiden Mittel (die Bestandteil des Umlaufvermögens sind) werden in der Berechnung vom Umlaufvermögen subtrahiert. Diese Korrektur ist nachvollziehbar, denn: Die liquiden Mittel (Kassenbestände und Bankguthaben) sind bereits liquide und brauchen folglich auch nicht mehr liquidiert zu werden. Sie stellen bereits echte Cash-Mittel des Unternehmens dar.

- Bereinigung 2: Keine Berücksichtigung der kurzfristigen Bankverbindlichkeiten

Im Vergleich zum klassischen Working Capital werden hier nicht die kompletten kurzfristigen Verbindlichkeiten subtrahiert, sondern nur der Teil der kurzfristigen Verbindlichkeiten, der nicht aus einer kurzfristigen Bankverschuldung resultiert.Die Idee dahinter ist: Die Entwicklung des BNUVs soll letztendlich aus Bankensicht eine Aussage zur kurzfristigen Bankverschuldung und damit primär zur Kontokorrentinanspruchnahme liefern.

Das BNUV stellt letztendlich den Teil des Umlaufvermögens dar, der über andere Quellen und damit oftmals über zinstragendes Fremdkapital finanziert werden muss.