Wissen Sie, meine sehr verehrten Damen und Herren, was eine der Vorzüge der Betriebswirtschaftslehre ist? Die Themen sind nahezu unendlich …

In einer unserer Seminarveranstaltungen hatte ich neulich diverse Rückfragen zum Thema Break-Even-Analyse oder auch Gewinnschwellenrechnung.

Dieses Thema wird oftmals in der Literatur zerrissen. Unserer Ansicht nach stellt die Gewinnschwellenrechnung aber – sofern diese dosiert eingesetzt wird – ein nützliches Tool dar, um mit wenig Aufwand eine erste Indikation zur Stabilität Ihrer Ertragslage zu erhalten.

Das Schöne an der ganzen Sache ist: Sie können die identische Betrachtung auch dafür einsetzen, den notwendigen Umsatz zu ermitteln, der durch einen neuen Vertriebsmitarbeiter oder eine neue Vertriebsmitarbeiterin erzielt werden muss. Es gibt folglich eine Fülle von Anwendungsgebieten für diese Berechnung.

Lassen Sie uns im Folgenden unsere Überlegung auf die Gewinn- und Verlustrechnung beziehen.

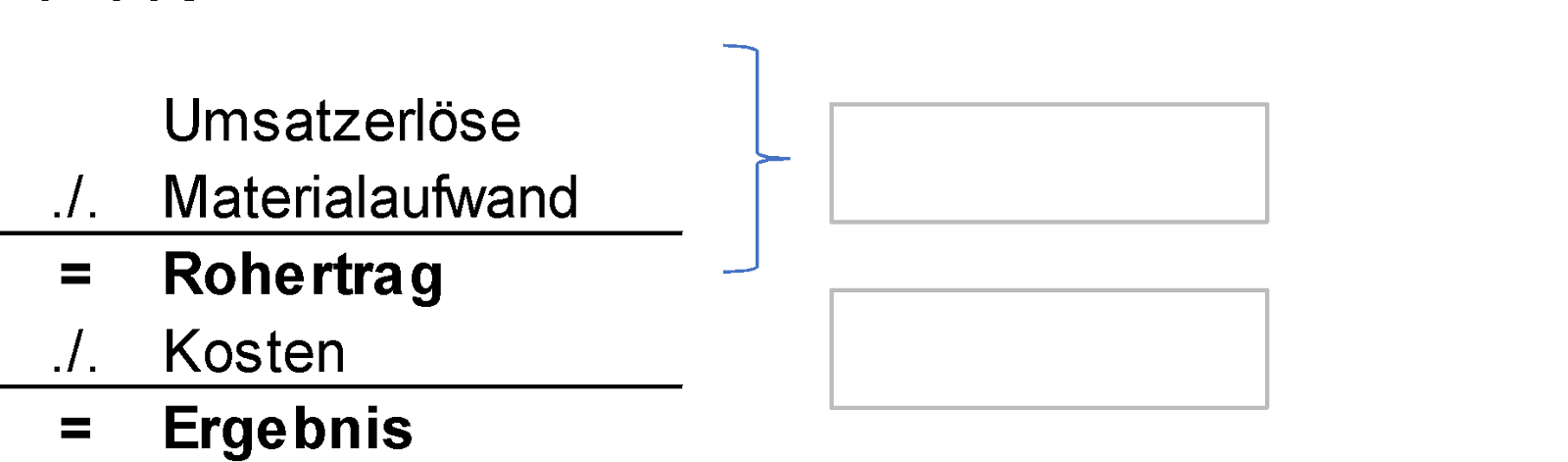

Vereinfacht ist die GuV im Gesamtkostenverfahren wie folgt aufgebaut:

Prämissen der Gewinnschwellenrechnung

Eine der wesentlichen Prämissen einer Gewinnschwellenbetrachtung ist, dass die GuV bzgl. der Kosten in zwei Bereiche unterteilt wird.

Differenziert wird zwischen den variablen Kosten, also Aufwendungen, die sich proportional mit der Leistung/Umsatzerlösen entwickeln sowie den Fixkosten. Die Fixkosten haben per Definition die Eigenschaft, unabhängig von der tatsächlichen Leistung des Unternehmens in etwa auf gleichem Niveau zu bleiben. Natürlich gelten auch hier diverse Einschränkungen. Ab einer gewissen Leistungssteigerung steigen in aller Regel auch der Personal- und Sachaufwand. Die gleiche Aussage gilt auch umgekehrt.

Die Gewinnschwellenbetrachtung geht davon aus, dass die Personal- und Sachaufwendungen sich nicht verändern. Sie werden als fix unterstellt.

Bei den Materialaufwendungen (inkl. der Fremdleistungen) wird dagegen angenommen, dass sich diese proportional zur Leistung entwickeln.

Vor diesem Hintergrund kann die GuV nach dem Rohertrag praktisch in zwei Bereiche (variabel/fix) eingeteilt werden.

Umgliederungen von Aufwandspositionen

Sollten sich in Ihrer Gewinn- und Verlustrechnung bei den Sachaufwendungen spürbar variable Positionen befinden, so empfiehlt es sich, diese vor einer Berechnung in den Materialaufwand umzugliedern. Exemplarisch seien an dieser Stelle die Kraftstoffkosten bei einer Spedition oder die Ausgangsfrachten bei Handelsunternehmen genannt.

Daraus ergibt sich zwangsläufig ein modifizierter Rohertrag, der betriebswirtschaftlich die Idee eines Deckungsbeitrages besser verkörpert.

Lassen Sie uns die Gewinnschwellenrechnung an einem einfachen Beispiel betrachten. Gehen wir hierzu von folgender Gewinn- und Verlustrechnung aus:

Ziel der Gewinnschwellenrechnung

Die Gewinnschwellenrechnung möchte stets eine Antwort darauf finden, welche Änderungen notwendig sind, um ein ausgeglichenes Ergebnis zu erzielen.

Diese Betrachtung können Sie sowohl dann anwenden, wenn ein negatives Ergebnis erzielt wurde (wie in unserem Beispiel), aber auch bei einer positiven Ertragssituation.

Bei einem negativen Ergebnis zeigt Ihnen die Gewinnschwellenbetrachtung die notwendigen Änderungen, um wieder ein ausgeglichenes Ergebnis zu erzielen.

Sollten Sie eine auskömmliche Ertragslage haben, so zeigt Ihnen die Gewinnschwellenbetrachtung mögliche negative Veränderungen auf, die Ihr Unternehmen verkraften kann und trotzdem noch ein Null-Ergebnis erzielt. Sie erhalten dann eine Indikation zur Stabilität Ihrer Ertragslage.

Wenden wir uns nun dem konkreten Beispiel zu. Ziel soll es sein, konkrete Antworten auf folgende Fragestellungen zu erhalten:

- Welche Preiserhöhungen sind unter sonst gleichen Bedingungen notwendig, um ein ausgeglichenes Betriebsergebnis zu erzielen?

- Welches Mengen-/Umsatzwachstum ist erforderlich, um ein Null-Ergebnis zu erzielen?

Wie das mathematisch zu berechnen ist, erfahren Sie im nächsten Beitrag.