Wir wissen natürlich nicht, wie es Ihnen, meine sehr verehrten Damen und Herren, geht, wenn Sie das Stichwort Buchführung lesen. Es mag einige unter Ihnen geben, die förmlich im Jubelschreie ausbrechen. Irgendwie drängt sich die Vermutung auf, dass dies aber die Minderheit der Leserinnen und Leser sein dürfte.

Vielleicht fragen Sie sich nun, warum wir das Thema Buchführung heute in den Mittelpunkt unserer Ausführungen legen?

Unsere Beratungserfahrung zeigt uns immer, immer wieder: Wenn Sie als Chefin oder Chef Ihr Unternehmen führen oder als Bankerinnen und Banker Ihre Firmenkunden richtig beraten möchten, dann sind sichere Buchungskenntnisse unerlässlich. Natürlich geht es nicht darum, Detailfragen zu klären. Hierfür wäre die steuerliche Begleitung Ihres Unternehmens der richtige Ansprechpartner. Standard sollte aber sein, dass Sie zielgerichtet Informationen aus Ihren Jahresabschlüssen oder Summen- und Saldenlisten herausgreifen und diese sicher interpretieren können. Genau dies ist das Ansinnen dieses Beitrags. Was genau bedeutet „Soll“ und was genau bedeutet „Haben“? Hierauf finden Sie im Folgenden eine Antwort

Das 2-Schubladen-System

Manchmal ist es sinnvoll, komplexe Phänomene zunächst in einzelne Schubladen aufzuteilen. Das Thema Buchführung gehört hierzu. Wenn Sie an den Jahresabschluss eines Unternehmens denken, dann dürften Ihnen sicherlich zwei Komponenten bekannt vorkommen:

Die Bilanz, d. h. die Gegenüberstellung von Vermögen und Schulden eines Unternehmens zum Stichtag, sowie die Gewinn- und Verlustrechnung, also die Betrachtung der Rentabilität Ihres Unternehmens. Wenn Sie nun, bezogen auf die Buchführung, einzelne Komponenten Ihrer wirtschaftlichen Daten sicher interpretieren möchten, dann trennen Sie Ihren Jahresabschluss in einzelne Schubladen:

Schritt 1: Die sichere Interpretation von Bestandskonten/Bilanzkonten

Unter „Bestandskonten“ bzw. „Bilanzkonten“ sind sämtliche Konten im Kontennachweis bzw. der Summen- und Saldenliste Ihres Unternehmens zu verstehen, die zur Abbildung Ihres Vermögens, Ihrer Verbindlichkeiten, aber auch des Eigenkapitals benötigt werden. Hierzu zählen u. a. folgende Konten: Grundstücke und Gebäude, Betriebs- und Geschäftsausstattung, Forderungen aus Lieferungen und Leistungen (Debitoren), Vorräte, Bankkonten, Konten des Eigenkapitals (wie beispielsweise Stammkapital, Einlagen oder Entnahmen), Rückstellungen, Darlehen, Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren). Wenn Ihnen jetzt noch bewusst wird, dass die Bilanz aus zwei Seiten besteht, dann haben Sie das „Lernziel“ dieses ersten Schrittes bereits fast erreicht.

Auf der linken Seite der Bilanz (Aktiva) wird das Vermögen abgebildet. Die rechte Seite der Bilanz (Passiva) zeigt das Eigenkapital sowie die Verbindlichkeiten des Unternehmens. Diese beiden Bilanzseiten können Sie eindeutig den Begrifflichkeiten Soll bzw. Haben zuordnen.

Sämtliche Konten, die das Vermögen (Aktiva) abbilden, zeigen Zahlen mit dem Suffix „S“. Spiegelbildlich verhält es sich mit sämtlichen Konten auf der Passivseite (Eigenkapital und Verbindlichkeiten), die nach dem Zahlenwert den Buchstaben „H“ zeigen. Wenn also das Vermögen, wie beispielsweise das Bankguthaben steigt, dann muss das entsprechende Konto im Soll „angebucht“ werden. Steigen allerdings die Darlehensverbindlichkeiten, so hat die Buchung im Haben zu erfolgen.

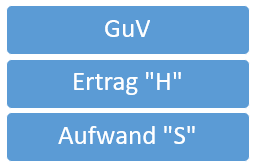

Schritt 2: Die sichere Interpretation von Erfolgskonten (GuV-Konten)

Mit dem Begriff Erfolgskonten werden sämtliche Konten subsummiert, die die Gewinn- und Verlustrechnung eines Unternehmens abbilden. Hierzu zählen beispielsweise Umsatzerlöse, Personalaufwendungen, Abschreibungen, Leasingaufwendungen, Zinserträge usw. Wenn Sie nun Informationen aus dieser 2. Schublade (Erfolgskonten) benötigen, dann sind die Buchstaben „S“ bzw. „H“ wie folgt zu interpretieren:

Sämtliche Erträge, die das Ergebnis eines Unternehmens steigern, sind im Haben zu buchen. Hierzu zählen insbesondere die Umsatzerlöse. Spiegelbildlich sind sämtliche Aufwendungen, die das Unternehmensergebnis belasten, im Soll zu erfassen. So sind beispielsweise die Materialaufwendungen oder Subunternehmerleistungen typische Soll-Positionen.

Natürlich kann es auch vorkommen, dass im Bereich der Materialaufwendungen Erträge, also folglich Haben-Positionen erfasst werden. Exemplarisch seien hier Boni oder Rabatte genannt, die von den Lieferanten gewährt werden. Diese Positionen werden dann innerhalb der Materialaufwendungen gebucht. Die Salden weisen als Ertrag ein „H“ aus.

Sie sind nun sicherlich gespannt, wie der 3. Schritt in unserem Crash-Kurs ‚Buchungen‘ aussieht, oder? Dies freut uns natürlich sehr. Im nächsten Beitrag werden wir die richtige Interpretation eines Buchungssatzes erläutern. Bis dann.