In einer der letzten Beiträge haben wir bereits über die Chancen aber auch die Risiken gesprochen, die bei der Implementierung einer Warenwirtschaft realisiert bzw. entstehen können.

Aus unserer Beratungserfahrung heraus möchten wir einige Aspekte und Tipps für Sie zusammenstellen, damit Ihr Unternehmen nur von dem Segen des Systems profitieren und den Orkan der Verwüstung vermeiden kann.

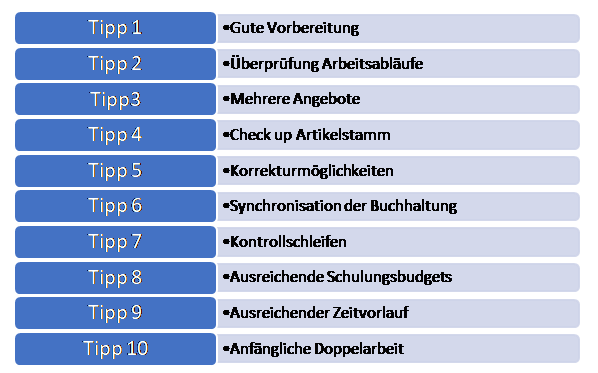

Unsere Tipps im Einzelnen:

- Die gute Vorbereitung ist entscheidend!

- Sie kennen Ihr Unternehmen sicherlich in und auswendig. Gut so. Dann wissen Sie auch, welche Anforderungen an eine optimale Lagerhaltung in Ihrem Unternehmen zu stellen sind.

- Definieren Sie einen klaren Anforderungskatalog, was Sie von dem System unter Berücksichtigung der besonderen Aspekte Ihres Unternehmens (zum Beispiel Anzahl der Artikel, Rentabilität der Produktgruppen, Selektionsmöglichkeiten nach Kundengruppen, Margen, Deckungsbeiträgen, usw.) erwarten.

- Katalogisieren und überprüfen Sie Ihre Arbeitsabläufe in der Warenwirtschaft

- Gehen Sie einmal folgende Fragestellungen in Ruhe durch:

- Welche Arbeitsschritte werden heute genau in Ihrem Unternehmen ausgeführt – von der Kundenbestellung über die Bearbeitung, der Auslieferung, dem Versand bis hin zur Rechnungsstellung?

- Wie verfahren Sie mit Gutschriften und Retouren?

- Wie wird mit Teillieferungen umgegangen?

- Zu welchem Zeitpunkt wird ein Artikel in den Warenbestand gebucht bzw. von diesem entnommen?

- Wie gehen Sie mit größeren Chargen um, die zwar bestellt, von denen aber zunächst nur Einzelteile verkauft werden?

- Welcher Mitarbeiter bzw. welche Positionen sind bis zu welchem Arbeitsschritt verantwortlich?

- Wenn Sie diese und weitere Aspekte für sich und Ihr Unternehmen zusammengestellt haben, sollten Sie mit einem zeitlichen Abstand hierüber einmal reflektieren. Wenn Ihnen jetzt bereits Optimierungsansätze auffallen, dann sollten diese im neuen System mitberücksichtigt werden. Zudem wird das System auch Anforderungen stellen, die eine Umorganisation Ihrer Arbeitsabläufe bedingen.

- Holen Sie sich zwei bis drei Angebote für eine geeignete Software

- Achten Sie beim Vergleich der Angebote nicht nur auf den Preis, sondern vielmehr auch darauf, wie gut die Softwarelösungen Ihren Anforderungen für Ihr Unternehmen gerecht werden oder auch nicht. Die teuerste Software muss nicht immer die beste sein und umgekehrt.

- Eine Schnittstelle zum DATEV-System des Steuerberaters ist dabei stets von großem Nutzen.

- Checken Sie, ob Ihre Artikelstammdaten mit der Software kompatibel sind

- Die Erfahrung zeigt uns immer wieder, dass im Laufe der Jahre ein wahrer Wildwuchs in den Artikelstämmen besteht.

- Gruselig wird es uns, wenn die Artikelstämme sich über die Jahre immer weiter seiner Grundlogik entfernt

So sollte aus der Artikelstammnummer bereits hervorgehen, um welche Produktgruppe es sich handelt. Diese Kennzeichnung ist dann konsequent über alle Unterartikel umzusetzen.

Prüfen Sie auch, ob der Detaillierungsgrad sind der Artikelstämme ausreicht. Es gibt nichts schlimmeres, wenn große Volumen am Ende in einer Sammelposition „diverses“ gebucht werden. Ein belastbares Controlling kann später so nicht mehr implementiert werden.

- Achten Sie auf Korrekturmöglichkeiten von Wert- und Mengengerüsten für den Bilanzausweis

- Die meisten EDV-Systeme sehen nur vor, dass ein Einkaufs- und Verkaufspreis hinterlegt wird. Das eingepflegte Mengengerüst ergibt dann multipliziert mit dem Einkaufspreis den rechnerischen Einkaufswert des Warenbestandes.

- So weit, so gut.

- Im System nicht vorgesehen sind oftmals Eingabemöglichkeiten, mit denen der Warenbestand für Zwecke des externen Rechnungswesens korrigiert werden kann. So sollte es auf jeden Fall Möglichkeiten zur Korrektur des Mengenbestandes, aber auch des Wertbestandes

- Zudem muss später eine Selektion exportiert werden können, aus der sämtliche Korrekturen der jeweiligen Chargen direkt ersichtlich sind und damit der bilanzielle Wert des Warenbestandes abgeleitet werden kann.

- Wenn Sie beispielsweise bei einer Produktgruppe Vermarktungsschwierigkeiten sehen oder aber die Artikel leicht beschädigt, dann sollte handelsrechtlich dieses Risiko durch eine entsprechende Abwertung der Charge berücksichtigt werden. Die Höhe des Korrekturbetrages muss aus der Übersicht ersichtlich sein.

- Hilfreich ist zudem ein zusätzliches Eingabefeld, in dem einige Stichworte Erläuterung hinterlegt werden können. Nur so kann ein transparentes Rechnungswesen sichergestellt werden.

- Wichtig: Synchronisierung der Erfassung von Erlösen und Materialaufwand in der Buchführung und der WaWi

- Stellen Sie unbedingt sicher, dass die Einbuchung der Ausgangsrechnung für die Waren und die Erfassung des Materialaufwandes im Rechnungswesen stets synchron verläuft, sonst ist das Chaos vorprogrammiert.

- Implementieren Sie Kontrollen und Verprobungen

- Verlassen Sie sich nicht blind auf EDV, sondern implementieren Sie Ihrem Unternehmen von vornherein Kontrollschleifen.

- Hierzu zählt-, insbesondere in den ersten Jahren-, auch trotz Warenwirtschaft eine körperliche Inventuraufnahme am Ende des Wirtschaftsjahres. Nur so können Sie sicherstellen, dass die Mengengerüste mit dem EDV-Bestand auch übereinstimmen.

- Verifizieren Sie des Weiteren monatlich die Handelsmarge, die aus dem Warenwirtschaftssystem ableitbar ist, mit der Handelsmarge der Buchhaltung. Wenn sämtliche Positionen korrekt erfasst werden, dann müssten zwangsläufig auch die Handelsspannen identisch sein.

- Gleichen Sie zudem am jeweiligen Monatsende den Warenbestand aus der Buchhaltung (bzw. aus der Summen- und Saldenliste) mit dem EDV-Bestand aus dem Warenwirtschaftssystem ab. Auch diese Werte müssen übereinstimmen.

- Sollten Sie verschiedene Lagerorte haben, dann sollten Sie Ihre Warenbestände so kennzeichnen, dass Zwischensummen nach den jeweiligen Lagerorten ausgewiesen werden können.

In der Summen- und Saldenliste empfiehlt es sich, dann auch mehrere Konten zu den Warenbeständen anzulegen, sodass die Zwischensummen auch verglichen werden können.

- Berücksichtigen Sie ausreichende Schulungsbudgets

- Planen Sie ausreichend hohe Budgets für die Schulung Ihrer Mitarbeiter vor der Implementierung, aber auch in der Zeit danach ein. Nur so kann sichergestellt werden, dass sich keine großen Erfassungs- und Handhabungsfehler im System einschleichen.

- Planen Sie einen ausreichenden Zeitvorlauf ein

- Planen Sie auch einen ausreichend hohen Zeitvorlauf ein, bis Sie die Warenwirtschaft „scharf schalten“.

- Akzeptieren Sie anfängliche Doppelarbeit

- Sofern es die Ressourcen Ihres Hauses ermöglichen: Arbeiten Sie über einen fest definierten Zeitraum (rund drei Monate) sowohl mit dem neuen System als auch mit Ihrer alten Vorgehensweise.

- Dieser deutliche Mehraufwand zahlt sich insoweit aus, als dass Systemfehler sehr schnell erkannt und behoben werden können. Das „totale Chaos“ kann so nicht entstehen.

Merken Sie etwas? Mal kurz eine Software kaufen, auf den Server spielen und einführen, endet höchstwahrscheinlich im Chaos.

Der Tsunami ist vorprogrammiert. Wenn Sie die oben skizzierten Tipps berücksichtigen, dann steht dem Segen der Digitalisierung bezogen auf ein leistungsfähiges Warenwirtschaftssystem nichts im Wege….