In der heutigen, zweiten Folge unserer Reihe ‚Relevante Kennzahlen zur Effizienzsteigerung‘ möchten wir Ihnen den Auslastungsgrad vorstellen.

Hinter dieser Kennzahl steckt eine ganz pragmatische Betrachtung. Die Menge der Arbeit, d. h. die Arbeitszeit, ist das eine, die Effizienz, d. h. der Wirkungsgrad, aber das andere. Genau um letzteren geht es in der heutigen Folge.

Sie alle dürften eine solche Situation kennen: Sie arbeiten einen ganzen Tag und fragen sich abends, wo der Tag geblieben ist, denn: Das, was Sie sich vorgenommen haben, haben Sie nur zum Teil erreichen können.

Natürlich ist die „Performance“ der Mitarbeitenden nicht jeden Tag gleich hoch. Ein guter Wirkungsgrad ist aber wichtig, um dauerhaft auskömmliche Erträge erzielen zu können.

Lassen Sie uns diesen Gedanken noch einmal präzisieren.

Es geht nicht darum, mehr zu arbeiten, sondern die Arbeitszeit effektiver einzusetzen.

Vieles davon kann der Mitarbeitende selber beeinflussen, anderes muss aber auch durch den Rahmen im Unternehmen vorgegeben werden. Der Auslastungsgrad, d. h. die Wertschöpfung, definiert sich wie folgt:

Sie können diesen Quotienten sowohl für einzelne Mitarbeitende, aber auch für Bereiche oder aber das gesamte Unternehmen berechnen.

Unter den abgerechneten Stunden werden die Arbeitsstunden subsummiert, die tatsächlich am Ende extern fakturiert werden können.

Unter den max. verrechenbaren Stunden/Periode werden die Anwesenheitsstunden verstanden, die max. für eine wertschöpfende Tätigkeit zur Verfügung stehen.

Dieses Stundenvolumen differiert deutlich von den Stunden, die ein Unternehmen seinen Mitarbeitenden bezahlen muss. Aufgelaufene Stunden für Urlaubszeiten, Krankheitszeiten, Feiertage, aber auch regelmäßige Aus- und Fortbildungen sind hier zu eliminieren.

Der theoretische Idealzustand, das von 100 max. verrechenbaren Stunden auch 100 Stunden abgerechnet werden können, wird praktisch nie erreicht. Je höher der Quotient aber ist bzw. sich im Zeitablauf entwickelt, desto besser ist die Auslastung.

Sie hadern noch mit der betriebswirtschaftlichen Durchschlagskraft dieses Quotienten?

Hier ein kleines Rechenbeispiel:

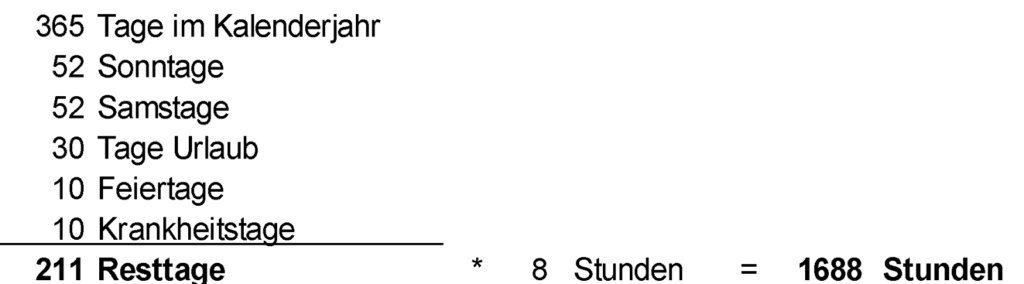

Gehen wir einmal davon aus, dass eine Produktivkraft bei angenommenen 30 Tagen Urlaubsanspruch, 10 Feiertagen sowie 10 Krankheitstagen rechnerisch ca. 1.700 Anwesenheitsstunden/Jahr zur Verfügung hat.

Unterstellen wir einmal weiterhin, dass die Arbeitsleistung dieser Produktivkraft mit 65 €/Stunde netto abgerechnet werden könnte.

Bei einem max. Zeitpotenzial von 1.700 Stunden/Jahr entspricht 1 Prozentpunkt folglich 17 Stunden.

Sollte es also gelingen, die Abrechenbarkeit dieses Mitarbeitenden um einen Prozentpunkt zu verbessern, so resultiert hieraus ein Mehrertrag von 17 Stunden x 65 €/Stunde d.h. 1.097 €

Diesem Mehrertrag stehen keine zusätzlichen Personalkosten gegenüber.

Infolgedessen bedeutet diese Effizienzverbesserung praktisch eine Ergebniserhöhung im gleichen Umfang.

Sollte es Ihnen also für die gesamte Belegschaft gelingen, 2, 3 oder sogar 4 Prozentpunkte effizienter zu arbeiten, so spüren Sie dies deutlich. Versprochen.