Ich bin, meine sehr verehrten Damen und Herren in letzter Zeit öfters einmal zum Thema Investitionsabzugsbetrag gefragt worden. Der Hintergrund war der: Man konnte aus den GuV Daten zwar die Steuerbelastung erkennen. Die Höhe der Steuerbelastung war aber „erstaunlich gering“. Es stellte sich dann dabei heraus, dass ein Investitionsabzugsbetrag „außerhalb der Bilanz“ angesetzt wurde.

Tipp: Schauen Sie einmal in den Kontenrahmen der Summen- und Saldenliste, dort in die Kontenkasse 9. Hier könnten Sie erkennen, ob ein außerbilanzieller Investitionsbetrag gebildet worden ist. Es sind dann die Konten #9970 bzw. #9971 erkennbar.

Vor dem Hintergrund dieser Fragen möchte ich das Thema noch einmal kurz betriebswirtschaftlichen beleuchten.

Der Investitionsabzugsbetrag ist ein steuerliches Medium, um Investitionsanreize zu bieten. Er ermöglicht es den Unternehmen, bereits vor den Investitionen erhöhte Steuervorteile zu generieren. Es reicht die Absicht aus, eine Investition tätigen zu wollen.

Die Investition muss dann innerhalb der nächsten drei Jahre getätigt werden. Sonst erfolgt eine „rückwirkende Auflösung“ zu dem seinerzeitigen Zeitpunkt der Bildung.

Diese Steuervorteile kommen nur dann zum Tragen, wenn auskömmliche Erträge erzielt werden. Er kann für bewegliche Anlagegüter in Anspruch genommen werden, sofern diese zu über 90 % betrieblich genutzt werden. Der Gewinn des Unternehmens darf dabei 200.000 € nicht überschreiten.

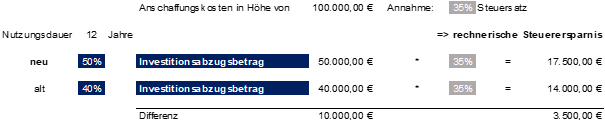

Der Gesetzgeber hat sogar die Höhe des Investitionsabzugsbetrages von 40 % auf 50 % erhöht, und zwar rückwirkend für 2020.

Wie wirkt sich dies nun praktisch aus? Lassen Sie mich dies an einem kleinen Beispiel erläuterten.

Gehen wir einmal davon aus, dass ein Investment in Höhe von 100.000 € getätigt werden soll. Nehmen wir weiterhin an, dass sich der durchschnittliche Steuersatz auf 35 % beläuft.

Die Erhöhung des Investitionsabzugsbetrages bringt also in unserem Beispiel eine zusätzliche temporäre Steuerersparnis von 3.500 €.

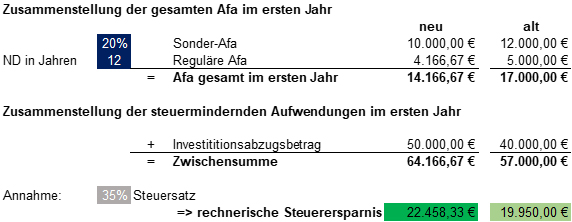

Schauen wir uns auch einmal die Betrachtung der Abschreibung in den Folgejahren an.

Basis für die Abschreibung eines Wirtschaftsgutes sind immer die Anschaffungs- und Herstellkosten (AHK). Wenn allerdings ein Investitionsabzugsbetrag in Anspruch genommen wird, dann reduzieren sich die steuerlich relevanten Anschaffungsherstellkosten entsprechend.

§ 7g EStG ermöglicht zudem eine zusätzliche einmalige Sonderabschreibung in Höhe von 20 %.

Ergänzend zu der einmaligen Sonderabschreibung ist auch die reguläre Abschreibung zu ermitteln.

Insgesamt ergibt sich im ersten Jahr folglich ein hoher Betrag, der steuermindernd geltend gemacht wird. Dieser Betrag setzt sich zusammen aus dem Investitionsabzugsbetrag, der Sonderabschreibung sowie der regulären Abschreibung.

Die Steuerersparnis kann nun ermittelt werden, in dem diese Zwischensumme mit dem jeweiligen Steuersatz multipliziert wird.

Die oben angeführte Berechnung wird außerhalb der Bilanz durchgeführt. Dies ist auch mit ein Grund dafür, warum die handelsrechtliche Abschreibung von der steuerrechtlichen Abschreibung im konkreten Fall abweichen wird.

Fazit: Wie immer gilt auch hier: Auch der Investitionsabzugsbetrag führt nicht zu einer höheren Steuererstattung. Er führt nur dazu, dass die Steuerlast – oder genauer gesagt die Steuerersparnis – vorgezogen wird. Und: wenn das Investitionsvorhaben nicht sinnvoll sein sollte, dann führen Sie es nicht durch Investitionsabzugsbetrag hin oder her. Steuer sparen um jeden Preis, meine sehr geehrten Damen und Herren, das kann es nicht sein.