Kurzfristige Liquiditätsplanung – So geht es!

Kennen Sie das vielleicht? Nur der Unternehmerbauch sagt Ihnen, wie sich die Liquidität in den nächsten Wochen entwickelt. Nichts gegen Ihren Bauch, aber wäre eine vernünftige Liquiditätsplanung auf Basis von Kalenderwochen nicht besser? So geht es:

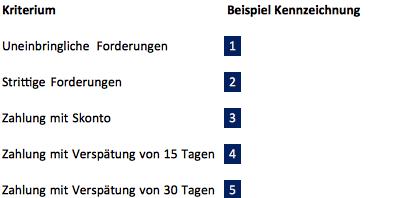

Schritt 1 der Liquiditätsplanung: Kennzeichnen Sie Ihre Debitoren

Nehmen Sie sich einmal etwas Zeit, und gehen Sie Ihre Debitorenliste durch.

· Welche Forderungen sind strittig oder uneinbringlich?

· Welche Kunden bezahlen innerhalb des Skontierung Zeitraumes?

· Welche Kunden bezahlen in aller Regel innerhalb der Zahlungsziele? Und:

· Welche Kunden bezahlen grundsätzlich nicht innerhalb des Zahlungszieles, sondern mit einer Verspätung von x Tagen?

Wenn Sie den überwiegenden Teil der Antworten auf die oben angeführten Fragen bereits in den Stammdaten Ihrer Kunden hinterlegen, können Sie später mit Selektionskriterien direkt darauf zurückgreifen und diese in Ihrer kurzfristigen Finanzplanung berücksichtigen.

Schritt 2 der Liquiditätsplanung: „Durchforsten“ Sie Ihre offenen Lieferantenverbindlichkeiten

In Analogie zu den Debitoren sollten Sie sich folgende Fragen stellen:

· Welche Lieferanten wollen Sie stets innerhalb des Skontierung Zeitraumes bezahlen,

· welche innerhalb der Zahlungsfrist und

· mit welchen Lieferanten wurden über die gesetzten Zahlungsziele hinaus (informelle) Vereinbarungen getroffen?

Schritt 3 der Liquiditätsplanung: Welche Ausgaben stehen sonst noch in der nächsten Zeit an?

Schätzen Sie für die nächsten 4-8 Wochen jeweils pro Woche die voraussichtlichen Ausgaben ab. Hier kommt es nicht auf Scheingenauigkeit an.

Schätzen Sie für die nächsten 4-8 Wochen jeweils pro Woche die voraussichtlichen Ausgaben ab. Hier kommt es nicht auf Scheingenauigkeit an.

Wichtig für die Liquiditätsplanung ist vielmehr, dass die wesentlichen, nicht kreditorischen Ausgaben, wie z.B. Bezahlung der Umsatzsteuer, Lohnzahlungen, Tilgungsleistungen, Entnahmen usw., berücksichtigt werden.

Schritt 4 der Liquiditätsplanung: Und welche weiteren Einnahmen haben Sie noch?

Neben den Einnahmen, die aus den bestehenden Ist-Debitoren resultieren, werden Sie die nächsten 4-6 Wochen vermutlich weitere Einnahmen generieren, z.B. aus Bargeschäften, die Stand heute zwangsläufig noch nicht in der Buchhaltung enthalten sein können.

Schätzen Sie diese Einnahmen pauschal pro Woche für die nächste Planperiode ab, um die Liquidität nicht zu gefährden.

Schritt 5 der Liquiditätsplanung: Und nicht die künftigen kreditorischen Ausgaben vergessen?

Verfahren Sie analog mit den künftigen kreditorischen Ausgaben. Wenn Sie beispielsweise in den nächsten Wochen weiter Materialeinkäufe tätigen, sind diese in dem aktuellen Kreditorenvortrag nicht enthalten. Folglich gilt es, die im angedachten Planungszeitraum anstehenden Materialeinkäufe als künftige Kreditorenabflüsse zusätzlich mit zu berücksichtigen.

Schritt 6 der Liquiditätsplanung: Ableitung der kurzfristigen Liquiditätsplanung

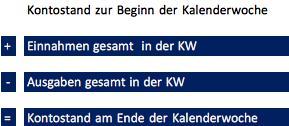

„Ich habe fast fertig…“. Addieren Sie die aktuellen Salden Ihrer KK-Konten zu einem aggregierten Wert.

„Ich habe fast fertig…“. Addieren Sie die aktuellen Salden Ihrer KK-Konten zu einem aggregierten Wert.

Es empfiehlt sich, einen geschickten „Stichtag“ zu wählen, an dem Sie auch taggleich über einen aktuellen Bestand der offenen Debitoren und Kreditoren verfügen. Idealerweise bietet sich hierzu der Saldo an einem Freitagabend an, da in den folgenden beiden Tagen keine Bankbewegungen erfolgen.

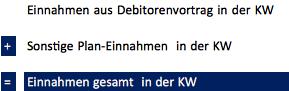

Aus den bei den Debitoren hinterlegten Fälligkeiten können Sie zuzüglich der oben angesprochenen Veränderungen mit Hilfe einer speziellen Zahlungsverkehrsoftware oder aber mit Unterstützung von Tabellenkalkulationsprogrammen die aggregierten künftigen Einnahmen pro Kalenderwoche ableiten.

Aus den bei den Debitoren hinterlegten Fälligkeiten können Sie zuzüglich der oben angesprochenen Veränderungen mit Hilfe einer speziellen Zahlungsverkehrsoftware oder aber mit Unterstützung von Tabellenkalkulationsprogrammen die aggregierten künftigen Einnahmen pro Kalenderwoche ableiten.

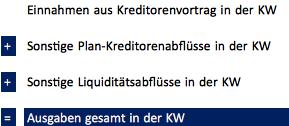

Gleiches gilt für die voraussichtlichen kreditorischen Ausgaben in der nächsten Zeit pro Kalenderwoche.

Wenn Sie diese beiden Werte nun noch um die in den Schritten 3 bis 4 angesprochenen sonstigen Einnahmen und Ausgaben ergänzen, ergibt sich als Saldo dieser Positionen der rechnerische Stand des Bankkontos am Ende der nächsten Woche.

Wenn Sie diese beiden Werte nun noch um die in den Schritten 3 bis 4 angesprochenen sonstigen Einnahmen und Ausgaben ergänzen, ergibt sich als Saldo dieser Positionen der rechnerische Stand des Bankkontos am Ende der nächsten Woche.

Schritt 7 der Liquiditätsplanung: Revolvierende Betrachtung

Ziel einer kurzfristigen Finanzplanung kann es nicht sein, einmalig eine Liquiditätsaussage zu erstellen.

Vielmehr sollten die oben angeführten Schritte jeweils am Ende der nächsten Woche erneut umgesetzt werden. Der manuelle Aufwand ist vergleichsweise gering, sofern Sie stets auf einen aktuellen Export der Debitoren und Kreditoren aus Ihrer Buchhaltung zurückgreifen können.

Wenn Sie dann noch die jeweils aktuellen Kontostände am Freitagabend einer jeden Woche erfassen, erhalten Sie einen erneuten Liquiditäts-Forecast für die nächsten 4-8 Wochen.

Schritt 8 der Liquiditätsplanung: Wenn es doch nicht klappt?

Sollte es doch zu komplex werden – der Teufel steckt bekanntlich im Detail. Kontaktieren Sie uns einfach – wir unterstützen Sie gerne.

Fazit zur kurzfristigen Liquiditätsplanung

Liquidität wird immer dann spannend, wenn man sie nicht hat. Mit unseren Tipps vermeiden Sie Liquiditätsengpässe und sichern sich die Zahlungsfähigkeit Ihres Unternehmens. Sollten Sie weitere Fragen zum Thema Liquidität und Liquiditätsengpässe haben, nehmen Sie gerne Kontakt zu uns auf. Wir helfen Ihnen weiter.