Über die Sensibilität des Warenbestandes bei Handelsunternehmen hatten wir bereits einen Beitrag veröffentlich. In diesem Beitrag thematisieren wird die Sensibilität des Vorratsbestandes bei Produktionsunternehmen

Bei Produktionsunternehmen setzen sich die Vorräte aus den Komponenten RHB-Stoffe sowie unfertige und fertige Arbeiten zusammen.

- Der Bestand an RHB-Stoffen gedanklich vergleichbar mit dem Warenbestand bei Handelsunternehmen.

Die Systematik der Bewertung ist identisch. Da die RHB-Stoffe aber nur einen überschaubaren Teil des Vorratsvermögens ausmachen, möchten wir auf diese Position nicht weiter eingehen.

- Bedeutender ist der richtige Wertansatz der unfertigen und fertigen Arbeiten.

- Alleine schon der Begriff produziert bei vielen Unternehmen Schweißtropfen auf der Stirn.

- Unfertigen und fertige Arbeiten entsteht immer dann, wenn das Unternehmen eine Leistung erbringt und diese noch nicht final schlussrechen kann bzw. die Abnahme der Leistung noch nicht erfolgt ist.

- Die unfertigen und fertige Arbeiten sind letztendlich ein Medium der Periodenglättung, da sonst in der Gewinn- und Verlustrechnung ein nicht korrektes Ergebnis ausgewiesen würde.

Ist dies zuerst abstrakt für Sie? Kein Problem: Einen unserer nächsten Blogs werden wir ausschließlich diesem Thema widmen. Dort werden wir auch ein konkretes Beispiel erläutern.

Kommen wir nun zu unserer Ausgangssituation zurück. Die Sensibilität des Vorratsbestandes bei Produktionsunternehmen

Achten Sie auf folgende Aspekte:

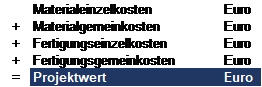

- Sind die unfertigen und fertigen Erzeugnisse korrekt auf Basis der Herstellungskosten ermittelt worden?

- Wurden Bewertungswahlrechte (insbesondere Aktivierung der Verwaltungsgemeinkosten) ausgeübt? Wenn ja: Welcher Hebel in Euro wurde dadurch erzielt?

- Wurden die Bewertungsmodalitäten im Vergleich zum Vorjahr geändert, d. h. von der Bewertungskontinuität abgewichen?

- Ist sichergestellt, dass keine Zinskosten, Vertriebskosten sowie Gewinnanteile geschweige denn Verluste aktiviert wurden?

- Wurde das strenge Niederstwertprinzips beachtet?

Gerade der letzte Punkt stellt sich immer wieder als der klassische Stolperstein bei schwachen Bonitäten heraus.

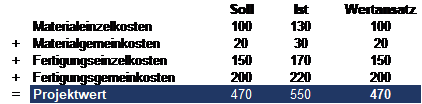

- Das Projekt läuft hinsichtlich der Kalkulation völlig aus dem Ruder. Materialkosten und Personalkosten steigen spürbar, im schlimmsten Fall sogar über die Auftragssumme.

- Eine Aktivierung erfolgt bei vielen Unternehmen aber ausschließlich über die Ist-Kosten.

Dies bedeutet übersetzt: je schlechter das Projekt wird, je mehr Material- und Personalaufwendungen benötigt werden bis zur Fertigstellung, desto wertvoller wird das Projekt in der Bilanz und desto besser wird das Ergebnis.

Ist doch praktisch, oder?

Aber kann das wirklich sein: Natürlich nicht.

Der Fehler liegt schlicht daran, dass die Mehrkosten, die die eigentlichen kalkulierten Herstellungskosten übersteigen, nicht aktiviert werden dürfen.

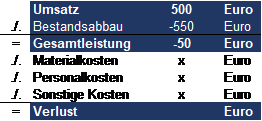

Fällt das nicht auf? Doch, es fällt auf. Im schlimmsten Fall erst dann, wenn das Projekt abgerechnet wird.

Dann nämlich zeigt sich in den Umsatzerlösen die Höhe des mit dem Kunden vereinbarten Projektwertes.

Als Gegenbuchung wäre aber ein Bestandsabbau zu erfassen, der über der Auftragssumme liegt. Erst jetzt werden die Verluste sichtbar.

Dieser Fall darf eigentlich nicht passieren.

Sie merken: Die Bewertung des Vorratsbestandes ist nicht ohne.

Unser Tipp: Gehen Sie stets sehr behutsam mit dieser Bilanzposition um. Je größer der Wert in Relation zum Gesamtvermögen ist, desto stärker hängt die Interpretation der wirtschaftlichen Verhältnisse an der Werthaltigkeit des Vorratsbestandes.