Rückstellungen stellen in der Bilanz eine Art „Risikovorsorge“ dar. Künftiger Aufwand wird dadurch buchhalterisch vorgezogen. Dies hatten wir im letzten Blog bereits erläutert.

Worin genau besteht diese Risikovorsorge?

Dies möchten wir in einem konkreten Beispiele Ihnen gerne verdeutlichen.

Unterstellen wir einmal im Folgenden, dass ein externes Steuerbüro die Bilanz des alten Jahres erstellt. Die Leistungen des Steuerbüros werden erst im neuen Jahr erbracht, betreffen allerdings den Jahresabschluss des alten Jahres.

Die Höhe des Honorars kann in aller Regel gut abgeschätzt werden.

Wann das Honorar konkrete anfällt, hängt schlicht davon ab, wann beispielsweise die Unterlagen vom Mandanten erstellt und entsprechende zeitliche Kapazitäten im Steuerbüro vorhanden sind.

Festgehalten werden kann aber auf jeden Fall, dass in der Zukunft mit einer überwiegenden Wahrscheinlichkeit ein Aufwand für den Jahresabschluss anfallen wird, der ursächlich mit dem letzten Geschäftsjahr zu tun haben wird.

Die Auswirkungen im alten Jahr

Die Folge: Es besteht eine Passivierungspflicht zur Bildung einer Rückstellung.

Gehen wir des Weiteren davon aus, dass das Steuerbüro den Aufwand für die Bilanzerstellung mit 5.000 € netto abgeschätzt. Die Rechnung für diesen Aufwand wird erst im neuen Jahr (für das alte Jahr) gestellt und verbucht werden.

Im alten Jahr ist die Rückstellung wie folgt zu bilden:

Per Rechts- und Beratungskosten an Rückstellung 5.000 € (Die Thematik der Umsatzsteuer soll hier vernachlässigt werden.)

Was passiert nun im Zahlenwerk des alten Jahres? Gehen wir die Positionen im Einzelnen durch.

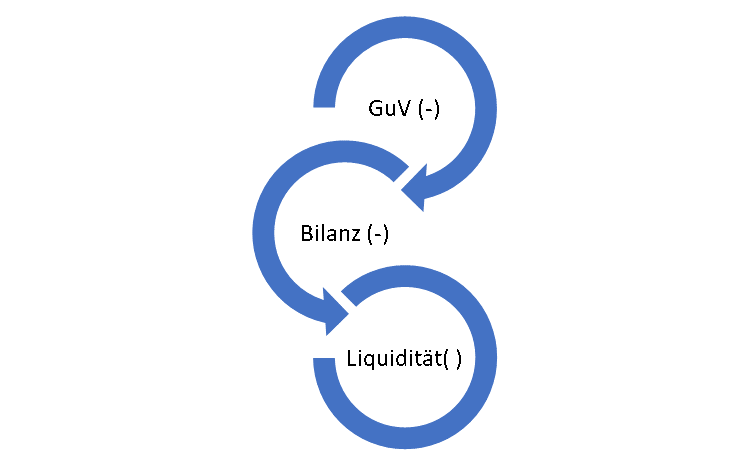

- Gewinn- und Verlustrechnung: Da im alten Jahr noch zusätzliche Rechts-Beratungsaufwendungen erfasst werden, steigt der Aufwand. Das Ergebnis in der GuV verschlechtert sich entsprechend.

Bilanz: Da sich nach Bildung der Rückstellung das Ergebnis verschlechtert hat, sinkt auch das Eigenkapital des Unternehmens. Stattdessen wird eine entsprechende Rückstellung ausgewiesen. (Passivtausch). Insgesamt wird die Bilanz dadurch schlechter.

Bilanz: Da sich nach Bildung der Rückstellung das Ergebnis verschlechtert hat, sinkt auch das Eigenkapital des Unternehmens. Stattdessen wird eine entsprechende Rückstellung ausgewiesen. (Passivtausch). Insgesamt wird die Bilanz dadurch schlechter.- Die entscheidende Frage: was passiert nun mit der Liquidität des Unternehmens im alten Jahr? Die Antwort: Nichts

Das Zwischenfazit: Durch Bildung einer Rückstellung wird der Aufwand erhöht, das Ergebnis reduziert und das Eigenkapital kleiner. Auf die Liquiditätssituation hat dies zum Zeitpunkt der Rückstellungsbildung keinen Einfluss.

Die Auswirkungen im neuen Jahr

Gehen wir nun einmal in das neue Jahr.

Der „Schaden“, für den die Rückstellung gebildet wurde (in unserem Fall: das Honorar des Steuerbüros), kommt tatsächlich.

Unterstellen wir weiterhin, dass der Schaden exakt so hoch ist, wie seinerzeit die Rückstellung gebildet wurde. In unserem Fall: 5.000 €.

Was verändert sich nun am Zahlenmaterial des Kunden im neuen Jahr? Gehen wir die Punkte im Einzelnen wieder einmal durch.

Gewinn- und Verlustrechnung: In der Summe ändert sich im Ergebnis des Unternehmens nichts.

Gewinn- und Verlustrechnung: In der Summe ändert sich im Ergebnis des Unternehmens nichts.

Entweder wird der die Rechnung direkt ohne GuV beglichen, oder aber die Rechnung wird zulasten des Aufwands gebucht und stattdessen die alte Rückstellung zugunsten eines Ertrages wieder aufgelöst.

Wenn die Beträge identisch sind, ändert sich alles in allem nichts.

- Bilanz: Dadurch, dass sich das Ergebnis nicht ändert, bleibt auch das Eigenkapital des Unternehmens unverändert. Natürlich ändern sich dafür andere Bilanzpositionen. So werden unter anderem die passivierten Rückstellungen entsprechend aufgelöst.

- Liquidität: Tja, genau hierin liegt das Problem. In aller Regel muss der Schaden, für den ja bereits die Rückstellung gebildet war, auch bezahlt werden. Der Buchungssatz lautet: Per Rückstellung an Bank.

Merken Sie etwas? Im Liquiditätsthema liegt das eigentliche Problem, denn:

Durch Bildung der Rückstellung wird der Aufwand zwar vorgezogen sowie bilanziell eine entsprechende Verbindlichkeit, d. h. Risikovorsorge getroffen.

Die Rückstellung hat jedoch keinen Einfluss auf eine liquiditätsmäßige Risikovorsorge. Das HGB schreibt nur die Passivierung der Rückstellung vor. Der Gesetzgeber verlangt, aber nicht eine liquiditätsmäßige Risikovorsorge.

Betriebswirtschaftlich kann eine solche Vorgehensweise nicht befriedigen.

Wenn das Unternehmen tatsächlich damit rechnen muss, dass aus künftigen Aufwendungen, für die eine Rückstellung gebildet wurde, auch nennenswerte Liquiditätsabflüsse resultieren, dann müssen hierfür auch die entsprechenden finanziellen Vorsorgen getroffen werden.

Unsere Tipps zum Thema Rückstellungen:

- Bonitätsstarke Unternehmen weisen oftmals überhöhte Rückstellungen in die Bilanzen aus.

- Die Höhe der Rückstellungen bei schwachen Unternehmen ist oftmals nicht ausreichend dimensioniert.

Schauen Sie daher genau auf den Inhalt der Rückstellungen. Wofür wurden diese gebildet? Überlegen Sie zudem, ob die Höhe des gebildeten Risikos als ausreichend angesehen werden kann.

- Beurteilen Sie – losgelöst von der jeweils gebildeten Höhe-, für jede Rückstellungen einzeln auch, inwieweit diese in der Zukunft Liquiditätsabflüsse nach sich ziehen.

Wenn Sie dies bejahen: Schauen Sie darauf, ob entsprechende Liquiditätsreserven in Form von freien Kreditlinien, liquiden Mittel, oder schnell veräußerbaren Aktiva bestehen bzw. im Unternehmen gebildet werden, um die Risiken künftig liquiditätsmäßig auch begleichen zu können.

Gerade über diesen Punkt sind auch einige bekannte Unternehmen wie beispielsweise AEG gescheitert.

Ein Risikoklassiker in diesem Zusammenhang sind nicht rückgedeckte Pensionsrückstellungen.