Bereits im ersten Teil haben wir Ihnen einen kurzen Überblick über die Gesamthandsbilanz gegeben. In diesem Abschnitt möchten wir gerne den Zweck der Ergänzungsbilanz erläutern.

Natürlich führen wir keine steuerrechtliche Beratung durch. Dieser Abschnitt soll nur dazu dienen, Ihnen einen grundsätzlichen Überblick über die Auswirkungen eines Anteils kauf auf die verschiedenen Bilanzen zu geben.

Sofern jedoch Wertkorrekturen berücksichtigt werden müssen, die nur einzelne Gesellschafter betreffen, so geschieht dies in den Ergänzungsbilanzen. Diese erhalten keine einzelnen Wirtschaftsgüter oder Verbindlichkeiten, sondern weisen nur abweichende Wertansätze (Wertkorrekturen) aus, die den einzelnen Gesellschafter betreffen.

Sofern jedoch Wertkorrekturen berücksichtigt werden müssen, die nur einzelne Gesellschafter betreffen, so geschieht dies in den Ergänzungsbilanzen. Diese erhalten keine einzelnen Wirtschaftsgüter oder Verbindlichkeiten, sondern weisen nur abweichende Wertansätze (Wertkorrekturen) aus, die den einzelnen Gesellschafter betreffen.

Diese Wertkorrekturen können beispielsweise beim Beteiligungserwerb entstehen. Die Ergänzungsbilanz ist ein Instrument des Steuerrechts und nicht im Handelsrecht anzutreffen. Anlässe zur Aufstellung einer Ergänzungsbilanz sind u.a.:

- Eintritt oder Wechsel eines Gesellschafters in / bei einer Personengesellschaft

- Inanspruchnahme von personenbezogenen Steuervergünstigungen einzelner Gesellschafter oder

- Einbringung einzelner Wirtschaftsgüter von Gesellschaftern in die Personengesellschaft

- Auswirkungen von Anteilskäufen auf die Bilanz

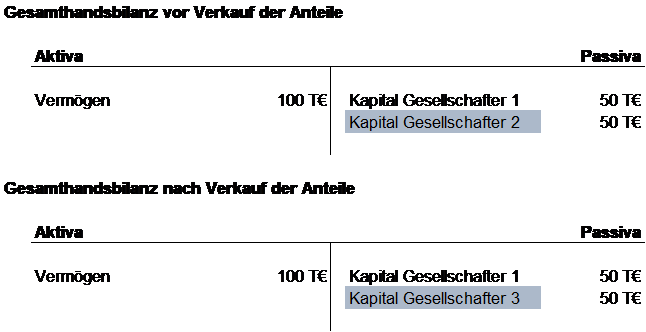

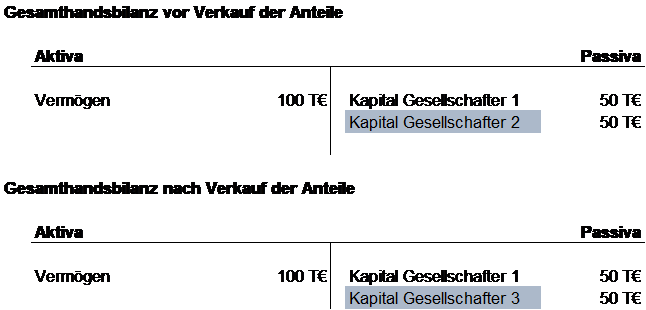

Im Folgenden sei einmal unterstellt, dass ein Gesellschafter seinen Anteil an einen neuen Gesellschafter verkauft.

I.1.1 Kaufpreis entspricht dem Nominalwert der Kapitalanteile

Der Kaufpreis soll dabei exakt so hoch sein, wie die übernommenen Kapitalanteile.

Es ergibt sich folgendes Bild:

Festzuhalten ist, dass sich der Ausweis der Gesamthandelsbilanz nicht verändert. Das Vermögen wird mit den bisherigen Buchwerten fortgeführt.

Es erfolgt lediglich eine Umbuchung der Kapitalanteile in ein neues Gesellschafterkonto.

Die Aufstellung einer separaten Ergänzungsbilanz ist nicht erforderlich.

I.1.2 Kaufpreis entspricht nicht dem Nominalwert der Kapitalanteile

Gänzlich anders sieht es aus, wenn für die Kapitalanteile ein höherer oder niedrigerer Kaufpreis bezahlt wird als der Nominalwert des übernommenen Kapitalanteils.

Im Vergleich zum ersten Fall zeigt sich, dass die Gesamthandsbilanz zwar nicht verändert wurde (mit Ausnahme der Umbuchung der Kapitalkonten).

Der Mehr- oder Minderbetrag, der über dem Nominalanteil des Anteils bezahlt wurde, wird aber jetzt in der Ergänzungsbilanz des neuen Gesellschafters separat ausgewiesen.

Oft ist der Kaufpreis höher als der Wert der Kapitalkonten. Dem neuen Gesellschafter sind daher die Posten des Gesellschaftsvermögen mit anderen Werten (als den Buchwerten) zuzurechnen.

Dieser Mehrwert wird dann passiviert.

Auf der Aktivseite ist dieser Wert dann auf die einzelnen Wirtschaftsgüter aufzuteilen, die die stillen Reserven enthalten. Es werden folglich nicht die Wirtschaftsgüter selbst, sondern die Mehrwerte aktiviert.

Soll der Kaufpreis unter der Höhe des Kapitalkontos liegen, so ergibt sich folgende Ergänzungsbilanz.