Es ist immer wieder sehr spannend, meine sehr verehrten Damen und Herren, wie leicht sich Daten aus der Summen-, und Saldenliste mit Daten Ihres Unternehmens vergleichen bzw. verproben lassen.

Sie sind ein Händler und der Warenbestand bzw. die Warenwirtschaft ist von essenzieller Bedeutung für Sie? Dann sind Sie in diesem Beitrag richtig.

Erst kürzlich konnten wir wieder die Erfahrung in einem Mandat „machen“, dass die Warenwirtschaft zwar isoliert, bezogen auf die bestehenden Bestände, Lieferfähigkeit sowie die logistischen Anforderungen sehr verlässlich funktionierte.

Dass mit diesen Daten aber auch betriebswirtschaftliche Fragestellungen beantwortet, vor allem aber Weichen für die Unternehmenszukunft gestellt werden können, das war einmal mehr für den Mandanten eine sehr neue Erkenntnis.

Lassen Sie mich doch mit einer sehr einfachen Denksportaufgabe beginnen.

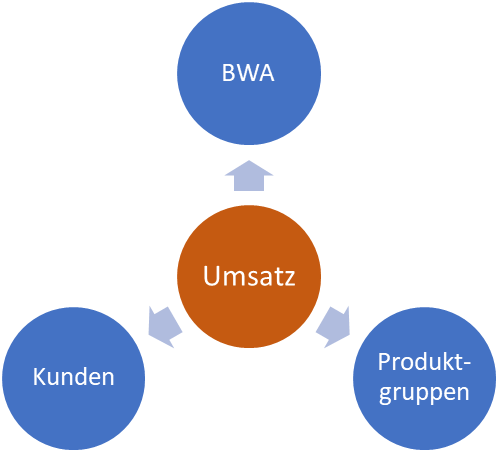

Nehmen wir einmal den Zeitraum Januar bis März eines Jahres an. Betrachten wir dann die Position Umsatzerlöse.

Was war das betriebswirtschaftlich noch gleich? Umsatzerlöse sind die gebuchten Ausgangsrechnungen ohne Umsatzsteuer.

Vernachlässigen wir einmal das Thema Boni und Rabatte.

Was denken Sie: Wie groß darf die Abweichung sein, wenn Sie die Umsatzerlöse aus Ihrer betriebswirtschaftlichen Auswertung für den Zeitraum Januar bis März mit den Umsatzerlösen sämtlicher Kunden sowie den Umsatzerlösen sämtlicher Ihrer verkauften Produkte in der gleichen Periode vergleichen?

Na, haben Sie schon eine Antwort?

Sie werden sich vermutlich fragen, was es denn da überhaupt zu überlegen gibt, stimmt’s?

Natürlich ist die Antwort banal: Egal nach welchem Kriterium Sie bzw. man die Umsatzerlöse selektiert. Die Summe sollte identisch sein.

Kommen wir einmal zum konkreten Praxisbeispiel.

Die Selektion der Umsatzerlöse nach Kunden wich im Vergleich zu den Umsatzerlösen aus der betriebswirtschaftlichen Auswertung um rund 10 % ab. Heftig, oder?

Eine Auswertung der fakturierten Erlöse nach Produkten bzw. Produktgruppen war nicht möglich, obwohl in der Warenwirtschaft eigentlich sämtliche Daten vorhanden waren.

Ich darf zitieren: „Für Sie, sehr geehrter Herr Schaaf, müssen wir die Daten zusammenstellen.“

Welche Rückschlüsse können wir hieraus ziehen?

Auch hier ist die Antwort recht simpel.

Damit war klar, dass solche einfachen Verprobungen nie durchgeführt worden sind. Jedes System sollte ein in sich geschlossener Regelkreislauf sein, bei den Abweichungen auch sehr schnell erkannt werden können.

Lassen Sie mich dieses Beispiel in unsere bewährten Praxistipps umformen:

- Stellen Sie sicher, dass am Ende eines jeden Monats die Erlöse aus Ihrer Warenwirtschaft exportiert und gespeichert werden.

- Nehmen Sie einen Export und eine Sicherung der Daten sowohl hinsichtlich einer Umsatzselektion nach Kunden, aber auch einer Umsatzselektion nach Produkten vor.

- Checken Sie ab: Die Umsatzerlös der Periode sollen in beiden Fällen, mit Ausnahme erklärbarer Toleranzen, identisch sein.

- Die betriebswirtschaftliche Auswertung wird erfahrungsgemäß erst deutlich nach Monatsabschluss erstellt werden können. Vergleichen Sie unmittelbar nach Vorlage der BWA die dort ausgewiesenen Umsatzerlöse mit den von Ihnen selektierten.

- Achten Sie darauf, dass in der Summen- und Saldenliste Ihres Unternehmens möglichst viele Erlöskonten aufgeführt sind, sodass später eine Fehlersuche einfacher wird. Zielführend ist es beispielsweise, die Umsatzerlöse nach den wesentlichen Produktgruppen zu trennen.

- Da in der Summen- und Saldenliste auch andere ertragswirksame Komponenten in den Umsätzen verbucht werden, ist eine genaue Abstimmung der Buchhaltung mit der Warenwirtschaft zwingend erforderlich. In der SuSa sollten exakt solche Konten in den Erlöskonten angelegt werden, die in der Summe mit den Erlösen aus der Warenwirtschaft inhaltlich identisch sind. Andere Erlöskomponenten sind auch in andere separate Erlöskonten zu verbuchen.

- Bei einer erfolgreichen Abstimmung können Sie mit einem Blick die aus aus der Summen- und Saldenliste relevanten Erlöskonten selektieren und diese mit Ihren internen Werten vergleichen.

Na, war das schwierig? Wohl kaum. Es sind oftmals banale Dinge, die frühzeitig helfen, Fehler zu entdecken und rechtzeitig Steuerungsmaßnahmen zu veranlassen. Die monatliche Abstimmung der Umsatzerlöse ist ein (wesentlicher) Faktor.

Natürlich: Umsatz ist das Eine, die Handelsspanne das Andere. Wie diese verprobt werden kann, dass erfahren Sie am nächsten Beitrag.