Der Begriff Cashflow ist in aller Munde. Manchmal haben wir den Eindruck, dass Cashflow das Zauberwort bei der Auswertung von Jahresabschlüssen ist. Doch: Können Sie zaubern? Wir können es jedenfalls nicht.

Lassen Sie uns doch einfach einmal auf die Grundlagen des Cashflows kommen. Dann wird auch sehr schnell klar, was genau der Cashflow aussagt und wie dieser zu interpretieren ist.

Haben Sie schon einmal bei Google den Begriff Cashflow eingegeben? Sie werden mit x Millionen Einträgen erschlagen. Es gibt auch nicht die zentrale Cashflow-Definition. Das macht das Verstehen nicht unbedingt einfacher.

Wir wollen im Folgenden Cashflow wie folgt definieren:

Wir wollen im Folgenden Cashflow wie folgt definieren:

Die Grundidee: Der Cashflow soll letztendlich eine Aussage zu einem „rechnerischen“ d.h. theoretischem Liquiditätszufluss einer Periode bieten.

Jetzt bereits ist eines von großer Wichtigkeit:

Der operative Cashflow wird auf Basis der Gewinn- und Verlustrechnung ermittelt – nicht auf Basis von bilanziellen Veränderungen zum Vorjahr. Dies bedeutet, dass letztendlich die Ertragslage des Unternehmens entscheidend für den Cashflow-Ausweis ist.

Lassen Sie uns das Rad einmal kurz zurückdrehen: Was war nochmal gleich das Ziel der Gewinn- und Verlustrechnung eines Unternehmens? Sie wissen es? Hervorragend:

Noch einmal zur Sicherheit folgende Aussage:

Ziel der Gewinn- und Verlustrechnung ist es, den periodengerechten Erfolg zu ermitteln.

Einen positiven Erfolg (d. h. Gewinn) hat ein Unternehmen immer dann, wenn die erzielte Leistung in der Periode größer als der verbuchte Aufwand war.

Jetzt kommen wir zur Gretchenfrage: Wann muss die Leistung bzw. der Aufwand in der GuV verbucht werden?

Richtig: Die Verbuchung hat zu erfolgen im Zeitpunkt der Entstehung. Dies muss nicht zwingend der Zeitpunkt der finanziellen Begleichung sein.

Ein Beispiel hierzu: Unterstellen wir einmal im Folgenden, dass Sie Waren in Höhe von 100 € netto verkaufen. Um dies tun zu können, müssen Sie die Waren im Vorfeld selbst käuflich erwerben. Unterstellen wir des Weiteren, dass dieser Erwerb in der gleichen Periode erfolgt zu einem Einkaufspreis netto von 70 €. Leiten wir hieraus einmal die folgende Gewinn- und Verlustrechnung ab.

Fall A: Bargeschäft – Sie bezahlen Ihren Wareneinkauf direkt und erhalten im Umkehrschluss unmittelbar nach Rechnungsstellung das Geld von Ihren Kunden. Es ergibt sich die folgende Gewinn- und Verlustrechnung:

Umsatzerlöse 100 € ./. Materialaufwand 70 € = Rohertrag 30 €.

Fall B: Verkauf auf Zahlungsziel

Sie gewähren Ihren Kunden ein Zahlungsziel von 90 Tagen, müssen aber selbst den Wareneinkauf direkt begleichen. Es ergibt sich die folgende Gewinn- und Verlustrechnung:

Umsatzerlöse 100 € ./. Materialaufwand 70 € = Rohertrag 30 €.

Haben Sie einen Unterschied bemerkt? Nein? Richtig:

Die Gewinn- und Verlustrechnung ist in beiden Fällen identisch. Die Liquiditätslage stellt sich aber völlig anders dar.

Im ersten Fall (ausschließlich Bargeschäft) ergäbe sich unmittelbar nach Durchführung der Transaktion ein Cash-Effekt von 30 € für das Unternehmen.

Im zweiten Fall ergäbe sich unmittelbar nach der Transaktion allerdings ein Cash-Effekt von ./. 70 €, da die Waren direkt bezahlt werden müssen, der Geldeingang aber erst später erfolgt.

Über die Totalperiode, d. h. nach einem Ablauf von x Tagen oder Jahren nivellieren sich beide Effekte wieder.

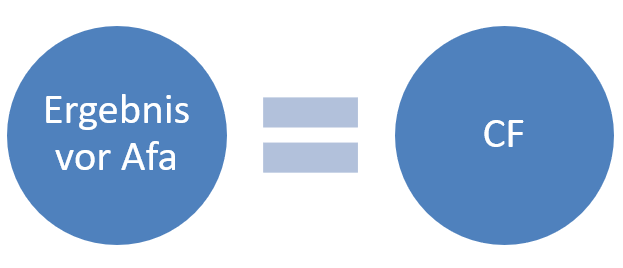

Dies bedeutet für unseren Cashflow Folgendes: Der Cashflow ist nichts anderes als ein Ergebnis vor Abschreibung.

Dies bedeutet für unseren Cashflow Folgendes: Der Cashflow ist nichts anderes als ein Ergebnis vor Abschreibung.

Er sagt folglich aus, welche Zuflüsse theoretisch in der laufenden Periode nach Abzug der Aufwendungen im Unternehmen verfügbar sein müssten, um weitere finanzielle Auszahlungen, wie beispielsweise Entnahmen oder Investitionstätigkeiten, zu finanzieren.

Klar: Dass die Abschreibung in aller Regel nicht liquiditätswirksam ist, ist nachvollziehbar (Deswegen wird auf ein Ergebnis vor Abschreibung abgestellt).

Wann ist der Cashflow halbwegs mit „Cash“ gleich zu setzen?

Sollte nun ein Unternehmen weitestgehend sich im bar-nahen Bereich bewegen (hierzu zählt beispielsweise der Einzelhandel oder aber auch Bäckereien, Metzgereien etc.), dann kann der rechnerische Cashflow einer Periode tatsächlich als eine Art Liquiditätsüberschuss interpretiert werden.

Wann sind Cashflow und „Cash“ „zwei paar Schuhe“?

Gänzlich anders sieht es hingegen aus, wenn zwischen Erbringung der Leistung bzw. Generierung des Aufwandes und der liquiditätsmäßigen Begleichung große Zeitdifferenzen vorliegen.

Dies ist beispielsweise bei Bauunternehmen der Fall, die monatelang an einem Objekt arbeiten, bis es final abgerechnet werden kann. Dann ist der Cashflow lediglich ein Indikator, welche Liquiditätszuflüsse eigentlich theoretisch da sein müssten.

Eine bilanzielle Betrachtung ausgewählter Faktoren, wie Debitoren, Kreditoren oder auch der Vorräte wird zeigen, dass der theoretische Mittelzufluss vom tatsächlichen Mittelzufluss in der Periode deutlich abweichen wird.

Unser Fazit: Der Cashflow ist ein wichtiger Bestandteil zur Interpretation des Zahlenmaterials und sagt etwas über den theoretischen Mittelzufluss in einer Periode aus.

Ob dieser theoretische Mittelzufluss aber am Ende tatsächlich in Liquidität direkt umgesetzt werden kann, hängt maßgeblich von den Rahmebedingungenk ab, in denen sich das Unternehmen bewegt.

Ein Blick in die bilanziellen Verhältnisse, d. h. die Entwicklung ausgewählter Positionen zum Vorjahr, gibt Klarheit über die echte Liquiditätsentwicklung.

Tipp: Betrachten Sie nicht nur den operativen Cashflow, sondern vielmehr die Kapitalflussrechnung. Diese finden Sie in aller Regel im Anhang zur Bilanz. Dort können Sie über die Einzelpositionen Cashflow aus Geschäftstätigkeit, Cashflow aus Investitionstätigkeit sowie Cashflow aus Finanzierungstätigkeit einen sehr guten Überblick darüber gewinnen, wie sich die Liquidität in der letzten Periode tatsächlich entwickelt hat.