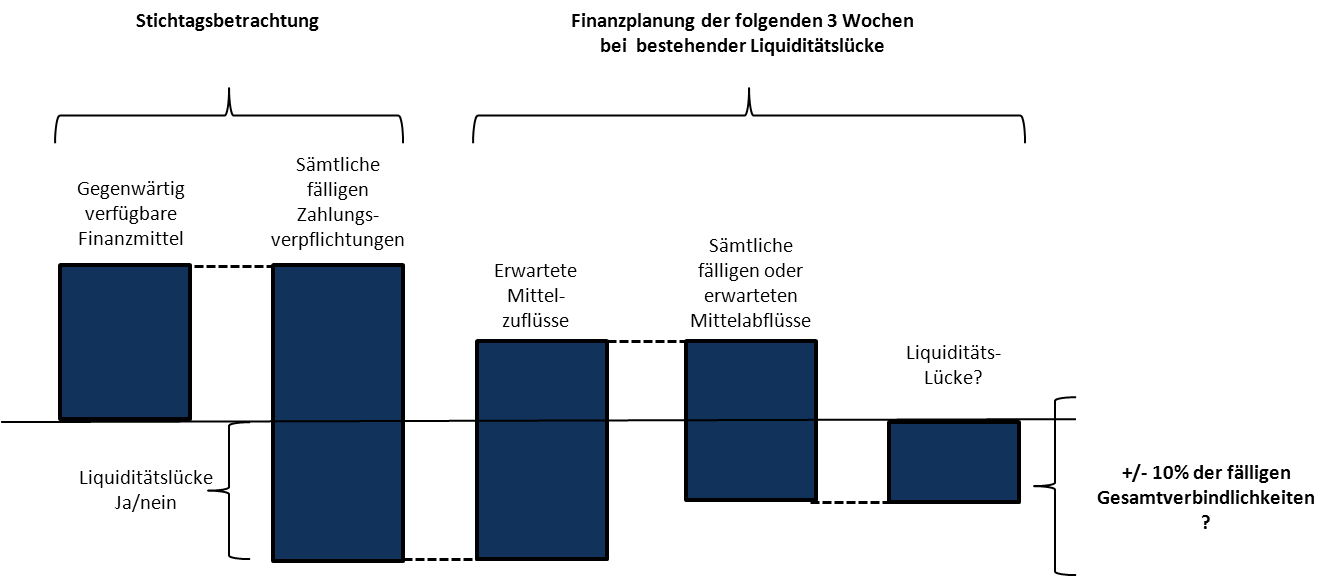

Im letzten Blog haben wir bereits über die Ableitung und Beurteilung der Stichtagsliquidität gesprochen. Es wurde festgehalten, dass bei einer negativen Stichtagsliquidität eine Liquiditätsplanung für die nächsten Wochen erforderlich ist.

Im Fokus des BGH steht zunächst einmal die Liquiditätsentwicklung der nächsten drei Wochen.

Hierzu sind in einer Liquiditätsplanung auf Basis der in den nächsten Wochen zu warten Einnahmen und der in den nächsten Wochen zu erwartenden Ausgaben aufzustellen.

Dies bedeutet zwangsläufig auch, dass Planannahmen getroffen werden müssen. Entscheidend ist insbesondere die Liquiditätsüber- oder Unterdeckung am Ende des Drei-Wochen-Zeitraums. Sollte sich eine Überdeckung ergeben, so ist das Zahlungsunfähigkeitsproblem zunächst einmal gebannt.

Ergibt sich aber eine Unterdeckung am Ende des Drei-Wochen-Zeitraums, so ist diese nach der BGH-Rechtsprechung prozentual ins Verhältnis der dann fälligen Verbindlichkeiten zu setzen.

Ist diese Unterdeckung <10 %, so ist nach der BGH Rechtsprechung regelmäßig davon auszugehen, dass es sich lediglich um eine Zahlungsstockung handelt und die Zahlungsunfähigkeit damit zunächst negiert werden kann.

Sollte die Deckungslücke aber über 10 % liegen, ist regelmäßig von Zahlungsunfähigkeit auszugehen, sofern nicht mit an Sicherheit grenzender Wahrscheinlichkeit Deckungslücke geschlossen werden kann.

Hinweisen möchten wir darauf, dass der BGH immer nur von „regelmäßig davon auszugehen“, und nicht „es ist so“ spricht.

So kann es durchaus sein, dass zwar die Deckungslücke spürbar unter den 10 % der fälligen Verbindlichkeiten liegt, die Zahlungsunfähigkeit aber dennoch zu bejahen ist.

Dies wäre beispielsweise dann der Fall, wenn am Ende der Drei-Wochen-Zeitraums trotz einer nur geringen Liquiditätsunterdeckung keine weiteren Zahlungen mehr zu erwarten sind.