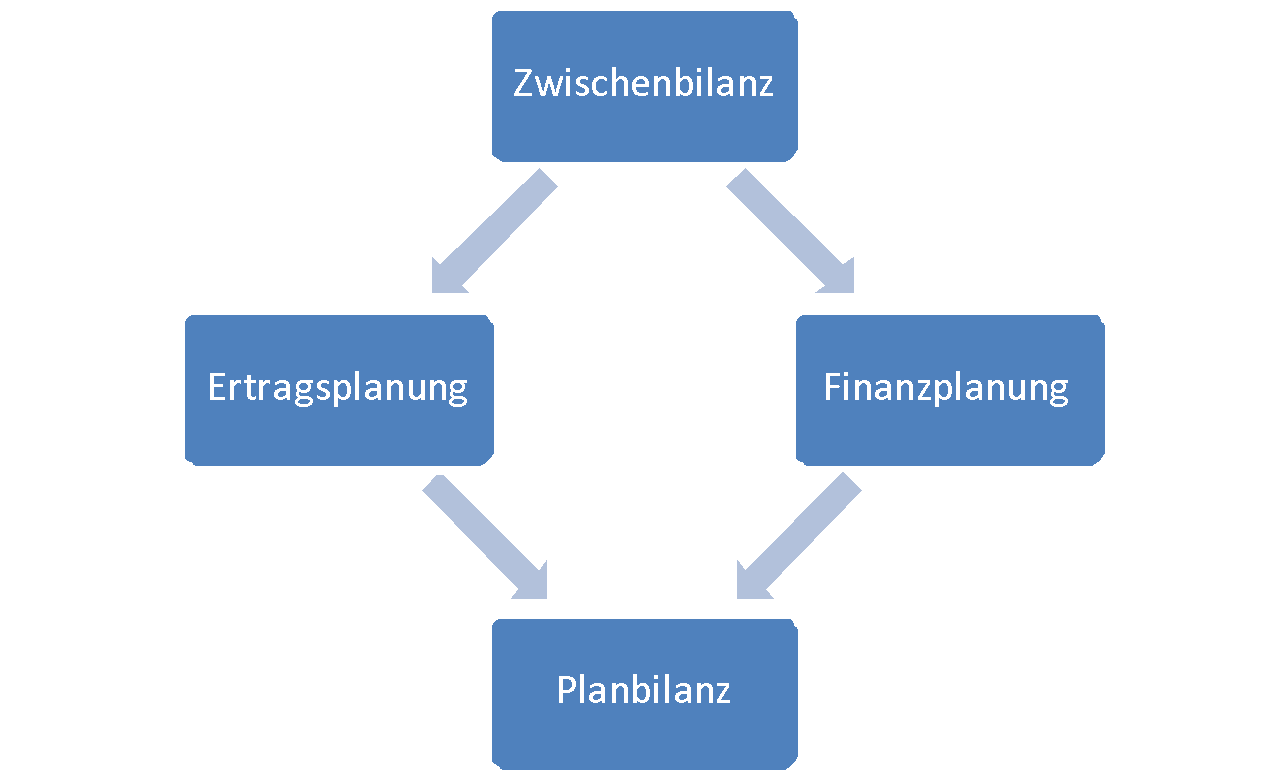

Schritte zur Ableitung einer Plan-Bilanz

Schritt 1: Aktueller (Zwischen-)Abschluss oder Jahresabschluss

Zunächst benötigen Sie einen aktuellen Zwischenabschluss (Gewinn- und Verlustrechnung und Bilanz) Ihres Unternehmens oder aber den letzten Jahresabschluss. Dieser reicht aber nur dann aus, wenn zwischen Jahresabschluss und Zeitpunkt der Plan-Erstellung ein Zeitraum von max. 2 Monaten nicht überschritten wird.

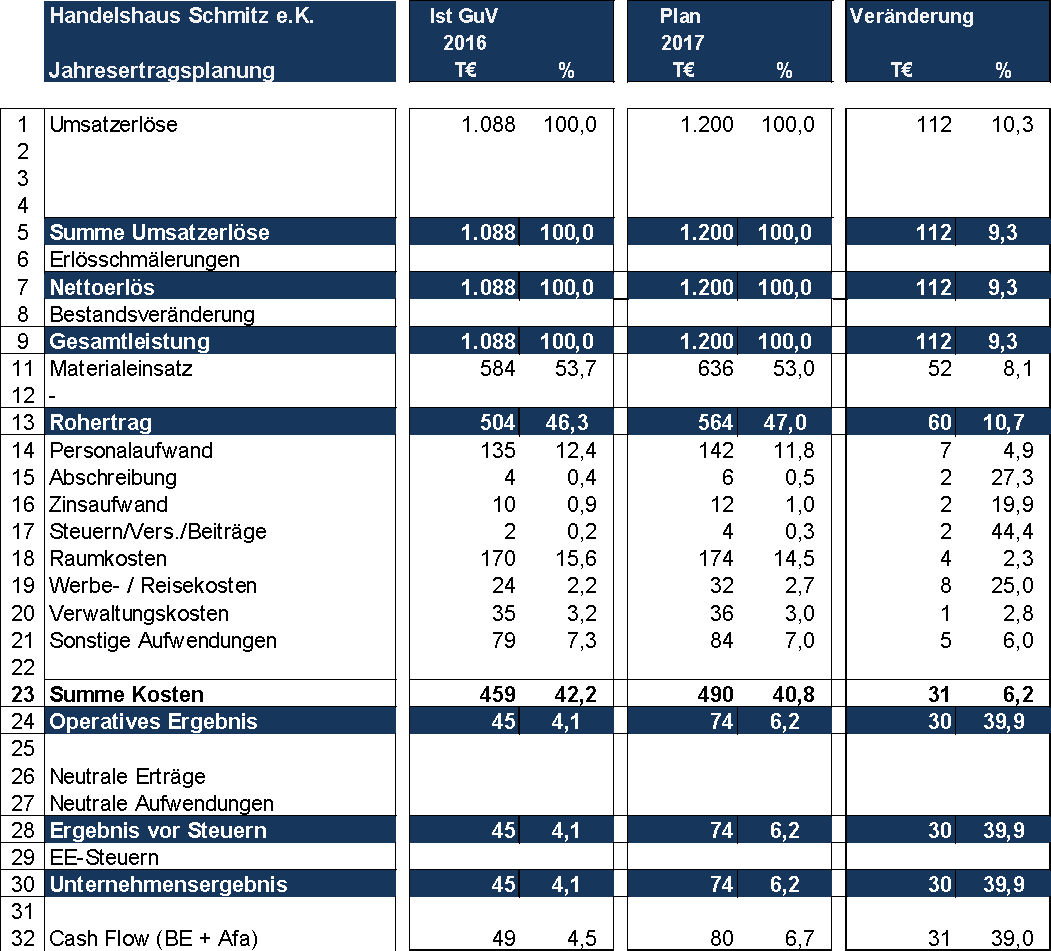

Schritt 2: Ableitung einer Plan-Gewinn- und Verlustrechnung für das laufende Wirtschaftsjahr

Planen Sie nun für das laufende Wirtschaftsjahr die Ertragslage Ihres Unternehmens in der klassischen GuV-Struktur, d. h. von den Umsatzerlösen über die Kosten bis hin zum Ergebnis. Sofern bereits erste Ist-Daten für das angefangene Wirtschaftsjahr vorliegen (betriebswirtschaftliche Auswertung) sind diese selbstverständlich in die Ertragsplanung zu übernehmen.

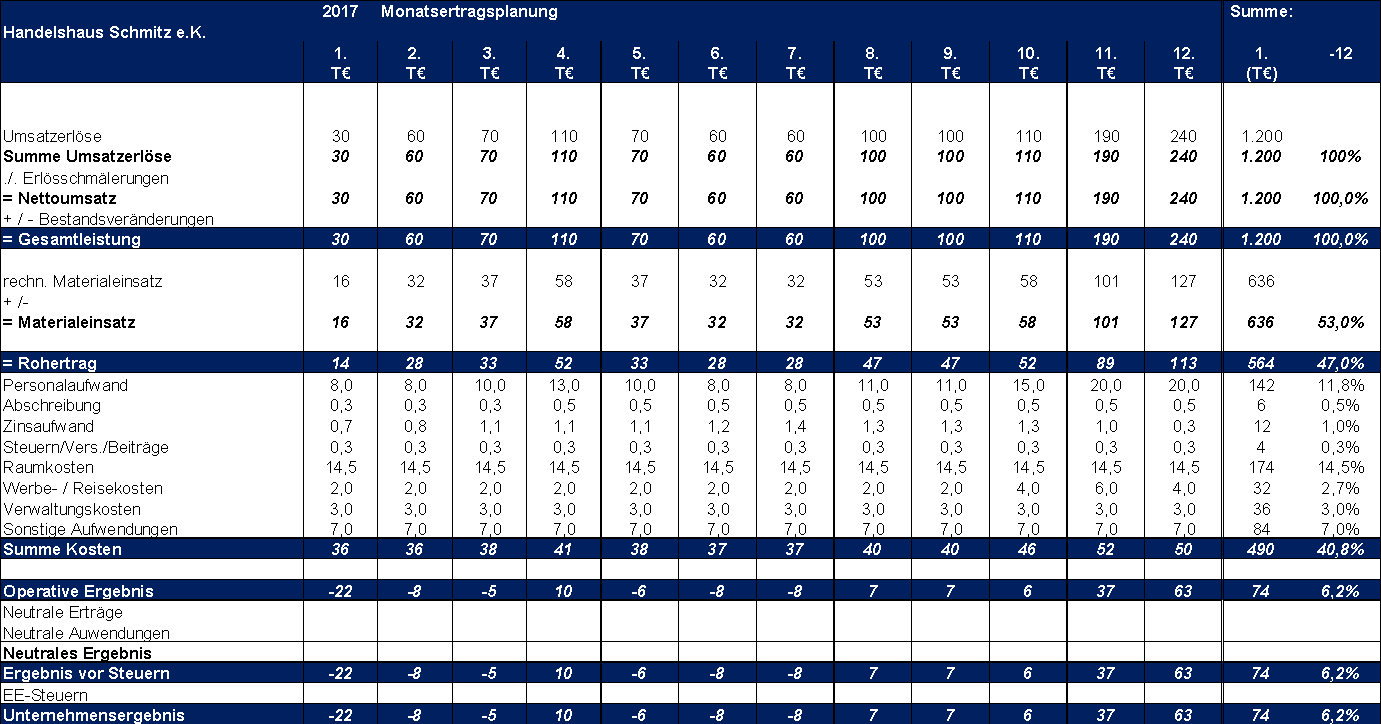

Schritt 3: Ableitung einer Monats-Ertragsplanung

Die im voran genannten Schritt erläuterten Plan-Zahlen sind dann auf Monatsbasis zu planen. Dieser Schritt ist deshalb notwendig, weil sonst eine betriebswirtschaftliche Liquiditätsplanung betriebswirtschaftlich nicht sinnvoll erstellt werden kann.

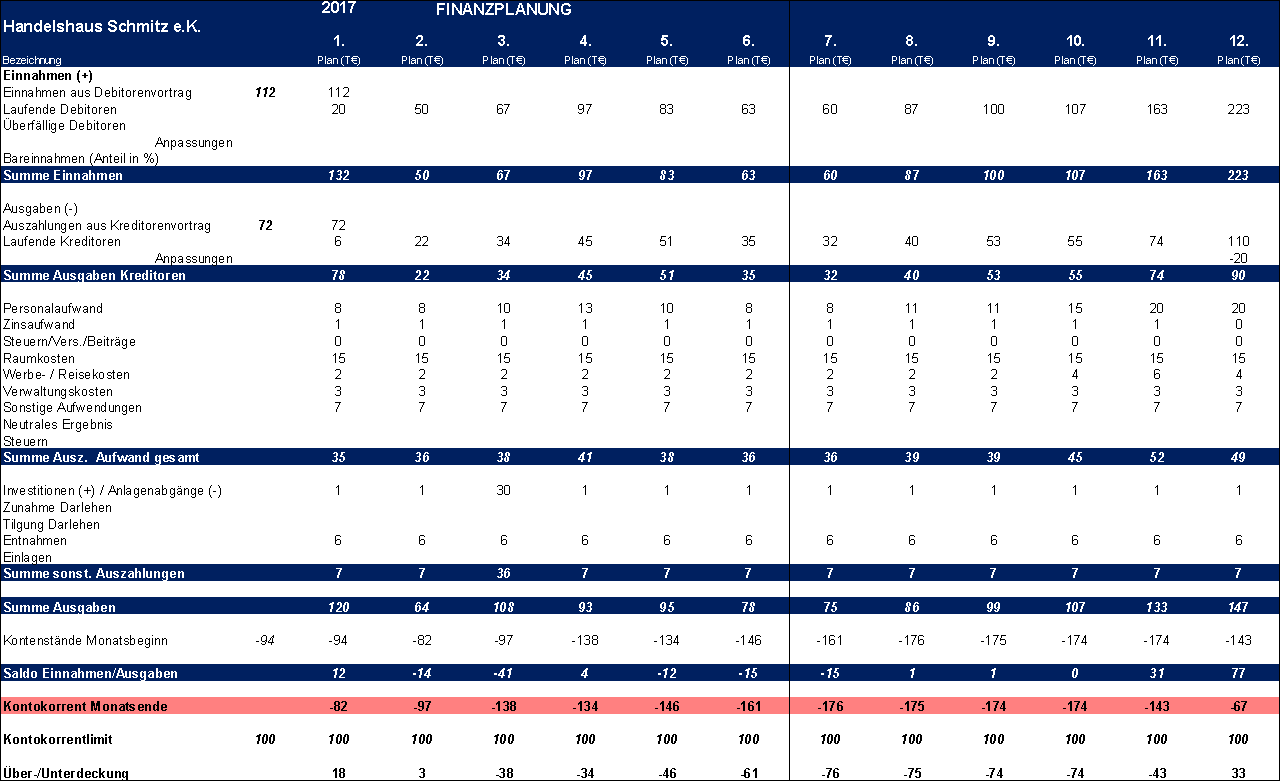

Schritt 4: Ableitung einer dynamischen Finanzplanung

Aus der Ertragsplanung kann nun die Finanzplanung erstellt werden. Hierzu ist zunächst zu überlegen, wann aus den Erlösen welche Einnahmen resultieren (Debitorenlaufzeit) bzw. wann aus den geplanten Aufwendungen welche Ausgaben resultieren (Kreditorenlaufzeit).

Des Weiteren sind ergänzende, nicht-ertragswirksame Zu- bzw. Abflüsse einzuplanen, wie beispielsweise Investitionen, Darlehen, Tilgungen usw. Unter Einbindung der liquiditätswirksamen Bilanzvorträge (wie beispielsweise Kreditorenbestand) kann dann in der Finanzplanung der voraussichtliche Kontokorrentverlauf abgelesen werden.

Schritt 5: Ableitung der Plan-Bilanz

Die Plan-Bilanz ist rechnerisch nichts anderes als der Eröffnungsbilanzsaldo einer Bilanzposition zzgl. der Veränderungen aus der Ertrags- oder Finanzplanung. Die Addition beider Größen gibt folglich den rechnerischen Schlussbilanzsaldo, d. h. den Plan-Bilanzwert.

Dies soll am Beispiel des Anlagevermögens verdeutlicht werden:

- Nehmen wir einmal an, dass die letzte Bilanz ein Anlagevermögen von 100 T€ zeigt. Dieser Wert ist folglich auch der Eröffnungsbilanzwert für das Plan-Jahr.

- In der Ertragsplanung ist eine Abschreibung von 10 T€ vorgesehen.

- Das Unternehmen möchte zudem im laufenden Plan-Jahr 25 T€ investieren.

- Der Schlussbilanzsaldo des Anlagevermögens im ersten Plan-Jahr ergibt sich zwangsläufig aus 100 T€ Eröffnungsbilanzwert abzgl. 10 T€ Abschreibung zzgl. 25 T€ Investitionstätigkeit ═ 115 T€.

Nach der identischen Systematik werden nun auch die anderen Bilanzpositionen hergeleitet.

Wichtig: Überprüfen Sie die Bilanzsummen in der Plan-Bilanz auf der Aktiv- sowie der Passivseite. Nur wenn beide Bilanzsummen identisch sind, können Sie weitestgehend davon ausgehen, dass sich in den Plan-Daten kein handwerklicher Fehler eingeschlichen hat.