In diesem Blog möchten wir uns, meine sehr verehrten Damen und Herren, wieder einmal einer Bilanzkennzahl widmen, diesmal der sogenannten Anlagendeckung.

Bei dieser Kennzahl handelt es sich auch um einen Klassiker der Betriebswirtschaftslehre.

Mithilfe der Anlagendeckung kann eine Aussage über die sogenannte Fristigkeit in der Bilanz getroffen werden.

Die golden Bilanzregel

Der Begriff der Fristigkeit fußt auf der sogenannten goldenen Bilanzregel. Demnach soll langfristiges (Anlage-) Vermögen auch langfristig refinanziert werden.

Anlagendeckung = 100 %

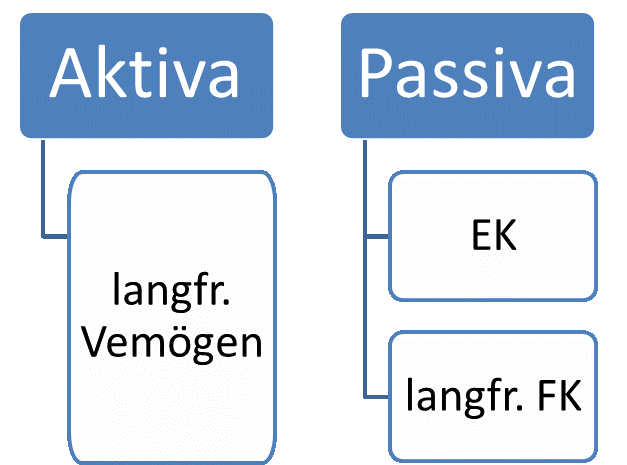

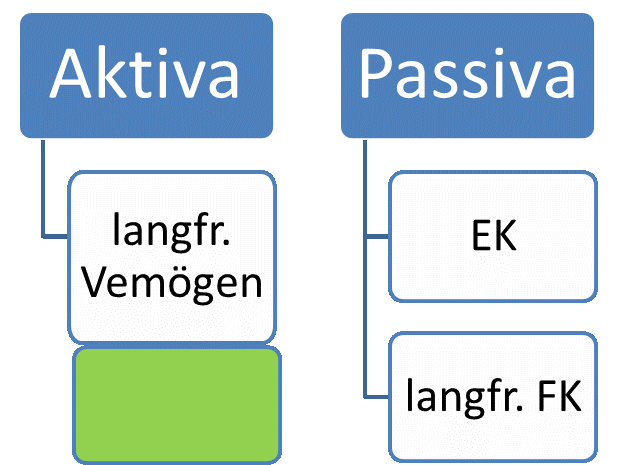

Stellen Sie sich jetzt einmal gedanklich die Bilanz eines Unternehmens vor. Die Vermögenspositionen werden auf der Aktivseite abgebildet.

Die Gliederung der Aktivseite wiederum selbst erfolgt nach dem Grundgedanken der Fristigkeit. Dies bedeutet, dass langfristige Vermögensgegenstände im oberen Bereich der Bilanz abgebildet werden, während kurzfristige Vermögensgegenstände im restlichen Teil der Aktivseite stehen.

Die Kennzahl Anlagendeckung geht nun von der Fiktion aus, dass lediglich das Anlagevermögen, d. h. nur der obere Bilanzteil, dauerhaft Kapital im Unternehmen bindet.

Auf der Passivseite (Mittelherkunft) werden konsequenterweise für die Kennzahl nur die Bilanzpositionen berücksichtigt, die aus einer betriebswirtschaftlichen Perspektive heraus, dem Unternehmen auch langfristig zur Verfügung stehen.

Hierzu zählt insbesondere das Eigenkapital, aber auch die langfristigen Verbindlichkeiten. Beim überwiegenden Teil der Unternehmen dürften die langfristigen Verbindlichkeiten primär aus (Bank-) Darlehen bestehen.

Natürlich: Auch beispielsweise langfristige Rückstellungen wären in der Betrachtung mit zu berücksichtigen.

Definition der Anlagendeckung

Die Kennzahl Anlagendeckung stellt nun folgende Bilanzrelation auf:

Sollte das Anlagevermögen nun exakt so hoch sein wie die Summe aus Eigenkapital und langfristigem Fremdkapital, dann wäre das Anlagevermögen „optisch“ exakt langfristig gegenfinanziert.

Natürlich gilt auch hier, dass jede Kennzahl Licht-, aber auch ihre Schattenseiten hat.

So wird beispielsweise innerhalb der Position Anlagevermögen und langfristigen Darlehen eine weitere Unterteilung der Fristigkeit nicht vorgenommen.

Der Erwerb einer Immobilie, egal ob dieser durch ein Darlehen mit einer Laufzeit von zehn Jahren oder alternativ mit einem Darlehen mit einer Laufzeit von 20 Jahren finanziert wird, führt zu einer exakt identischen Anlagendeckung.

Anlagendeckung > 100 %

Sollte nun die Summe aus Eigenkapital und langfristigem Fremdkapital höher als das Anlagevermögen sein, so bedeutet dies, dass dem Unternehmen mehr langfristige Mittel zur Verfügung stehen, als dieses zwingend zur Gegenfinanzierung des Anlagevermögens benötigt. In diesem Fall wäre die Anlagendeckung größer 100 %.

Was denken Sie: Ist dies nun gut oder eher schlecht zu werten?

Sie kennen die Antwort? Hervorragend.

In den meisten Fällen bedeutet eine positive Differenz (d. h. das Eigenkapital und die langfristigen Bankverbindlichkeiten sind höher als das Anlagevermögen) nicht, dass diese Mittel in der Kasse oder auf einem Guthabenkonto dümpeln.

Es bedeutet vielmehr, dass mit diesem rechnerischen Überschuss ein dauerhaft bestehender Bodensatz des Umlaufvermögens, dort wiederum primär der Debitoren sowie der Vorräte, langfristig gegenfinanziert wird. Dies ist in aller Regel ein Zeichen für gute Bilanzstabilität und eine gute Fristigkeit.

Wie nun die Anlagendeckung < 100 % zu interpretieren ist, erfahren Sie in einem der nächsten Beiträge.