Die Einschätzung der Kapitaldienstfähigkeit des Unternehmens hat in den letzten Jahren bei Banken und Sparkassen spürbar an Stellenwert gewonnen. In dem heutigen Beitrag möchten wir einmal über eine Kennzahl sprechen, die bei der Bonitätsbeurteilung von vielen Häusern verwendet wird: Der Auslastungsgrad der Kapitaldienstgrenze.

Ziel der Kapitaldienstfähigkeitsberechnung ist es, abzuschätzen, inwieweit das Unternehmen seinen Zins- und Tilgungsdienst erbringen kann. Folglich werden zwei Parameter benötigt:

- Der Kapitaldienst

- Die Kapitaldienstgrenze.

- Zu 1.: Der Kapitaldienst ist nichts anderes als die Summe der Zinsaufwendungen und Tilgungsleistungen, die von einem Unternehmen in einem Jahr zu erbringen sind.

- Zu 2.: Die Kapitaldienstgrenze ist ein theoretischer Wert, der, ausgehend von dem Banken-Cashflow (Betriebsergebnis + AfA + Zinsaufwendungen) abzüglich diverser Liquiditätsabflüsse (Reinvestitionen, EE-Steuern sowie Privatentnahmen) ermittelt wird. Die Kapitaldienstgrenze stellt rechnerisch den „frei verfügbaren“ Betrag dar, der für den Zins- und Tilgungsdienst, d.h. für den Kapitaldienst des Unternehmens, aufgebracht werden kann. Die Kapitaldienstgrenze sollte folglich stets über dem tatsächlichen Kapitaldienst liegen.

Der Auslastungsgrad setzt jetzt beide Größen in Relation. Je näher sich der tatsächliche Kapitaldienst der maximal möglichen Kapitaldiensterbringung (Kapitaldienstgrenze) annähert, desto schlechter ist es. Kleine Einbrüche im Cashflow würden dann rechnerisch direkt dazu führen, dass der Kapitaldienst nicht erbracht werden kann.

Im Umkehrschluss bedeutet dies folglich, dass, mit zunehmender Abweichung zwischen dem tatsächlichen Kapitaldienst und der Kapitaldienstgrenze die Kreditwürdigkeit des Unternehmens (b ezogen auf den Kapitaldienst) steigt.

Die Trendaussage lautet: Kleine, sinkende Prozentzahlen im Trendverlauf sind positiv zu werten, steigende, hohe Prozentzahlen sind negativ zu werten.

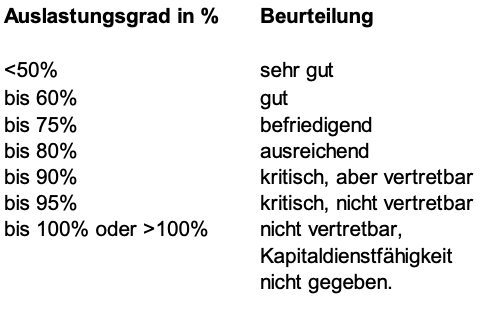

Welche Prozentzahlen nun als gut oder schlecht angesehen werden, differiert von Bank zu Bank. Aus unserer Erfahrung heraus haben sich folgende Benchmarks etabliert: