Im letzten Blog haben wir über die Sensibilität des Vorratsbestandes über „Hintergründe“ der Bestandsveränderungen sowie unfertigen und fertigen Arbeiten gesprochen.

Alleine schon der Begriff produziert bei vielen Unternehmen Schweißtropfen auf der Stirn.

Unfertigen und fertige Arbeiten entsteht immer dann, wenn das Unternehmen eine Leistung erbringt und diese noch nicht final schlussrechen kann bzw. die Abnahme der Leistung noch nicht erfolgt ist.

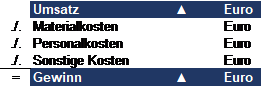

Die unfertigen und fertige Arbeiten sind letztendlich ein Medium der Periodenglättung, da sonst in der Gewinn- und Verlustrechnung ein nicht korrektes Ergebnis ausgewiesen würde.

- Ist dies zuerst abstrakt für Sie? Das dachten wir uns. Hier ein einfaches Beispiel.

- Unterstellen wir einmal, Sie wären ein Bauunternehmen, welches Rohbauten erstellt.

- Unterstellen wir weiterhin, dass der komplette Rohbau bis auf einen Schlussstein bereits im Dezember des alten Jahres erstellt wurde.

Wie gesagt: Nur ein Stein fehlt.

Kann das Unternehmen nun den Rohbau abrechnen?

Nein. Eine Abrechnung ist nicht möglich, weil die Leistung nicht gänzlich erbracht bzw. die Abnahme nicht erfolgt ist.

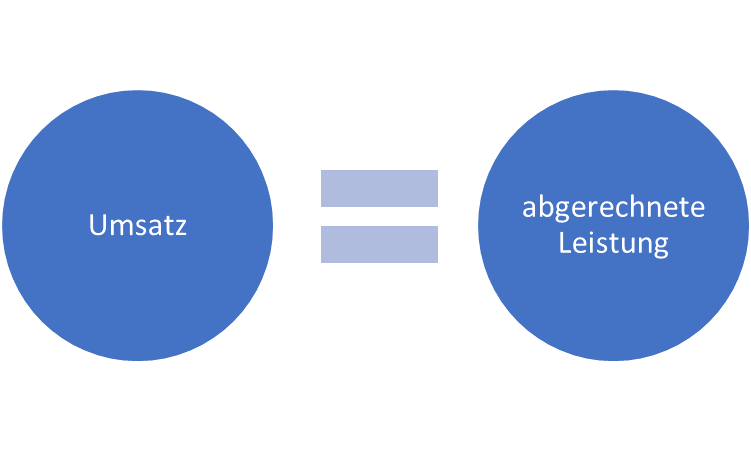

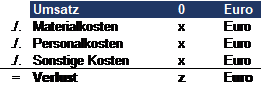

- Ein „Nicht-Abrechnen“, bedeutet auch, dass das Unternehmen folglich im Dezember des alten Jahres einen Umsatz von null Euro auf bezogen auf den Rohbau ausweisen wird.

- Es stellt sich jetzt die Frage: Hatte das Unternehmen denn Kosten für den Rohbau? – Sie lächeln, stimmt’s: Klar:

Insbesondere Personal- und Materialaufwendungen sind angefallen, um den Rohbau zu erstellen.

Die Konsequenz: Die Gewinn- und Verlustrechnung unseres Unternehmens würde jetzt einen deutlichen Verlust ausweisen, da den Kosten kein Umsatz gegenübersteht.

Kann bzw. darf nicht sein? Natürlich nicht, denn: Schließlich wurde ja eine Leistung erbracht, diese nur nicht abgerechnet.

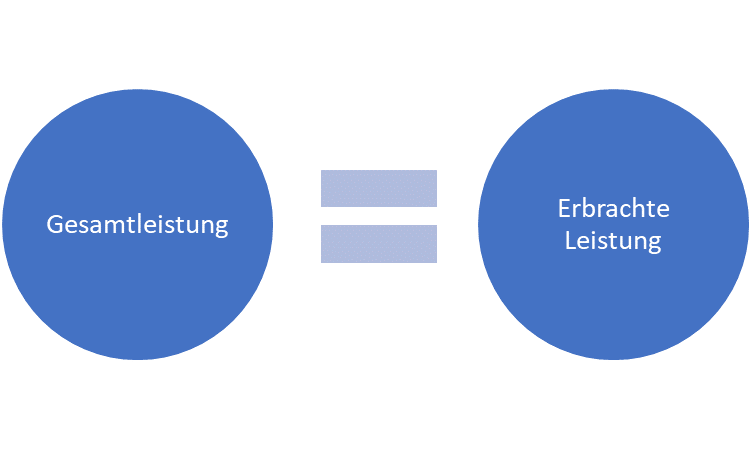

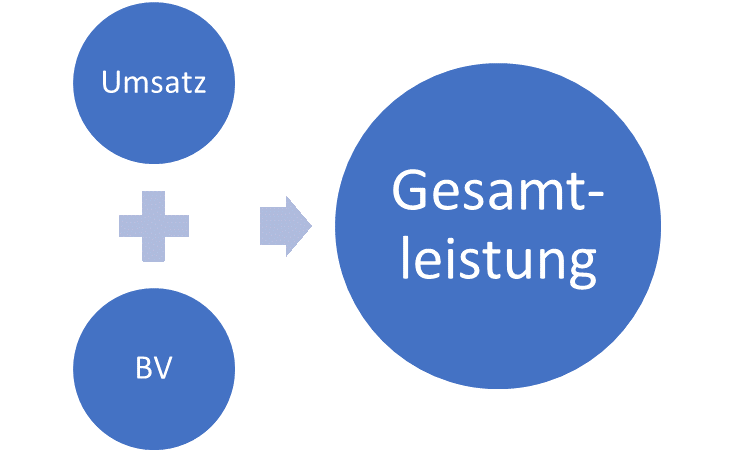

- Jetzt kommt die Gesamtleistung in Spiel:

- Folglich muss eine Leistung bewertet und verbucht werden. Das Zauberwort heißt hier Bestandsveränderungen (BV) als Gegenbuchung der unfertigen fertigen Erzeugnisse.

- Im alten Jahr würde jetzt in der Gewinn- und Verlustrechnung ertragserhöhend ein entsprechender Bestandsaufbau eingebucht, dem dann die Aufwendungen gegenübergestellt werden.

Sollte das Unternehmen profitabel gearbeitet haben, dann müsste auch im alten Jahr ein positiver Ergebnisausweis möglich sein.

- Was geschieht nun im neuen Jahr d.h. bei Abrechnung des Rohbaus?

- Im neuen Jahr wird nun der Rohbau (nach Anbringung des noch fehlenden letzten Steines sowie Abnahme) abgerechnet. Die Umsatzerlöse schnellen jetzt die Höhe, da die komplette Auftragssumme fakturiert wird.

- Da das Unternehmen jetzt praktisch aber keine Aufwendungen mehr hat, die mit dem Rohbau zusammenhängen (Die Montage des letzten Steines können wir getrost vernachlässigen), würde nun – wenn nichts anderes passiert -, ein hoher Gewinn ausgewiesen werden.

- Dies darf nicht sein und ist schlicht falsch.

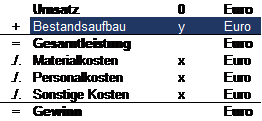

- Die in der GuV ausgewiesenen Umsatzerlöse sind zwar richtig, die Gesamtleistung, d. h. die Wertschöpfung wird aber falsch dargestellt.

- Die Wertschöpfung, die im Vorjahr bereits erbracht worden ist (Bestandsaufbau der halbfertigen und fertige Arbeiten), muss nun im aktuellen Jahr bei Schlussrechnung wieder korrigiert werden.

Es muss ein nennenswerter Bestandsaufbau gegengebucht werden. Jetzt passt die Kiste wieder.

Unser Fazit: Wenn die Bewertung und / oder die Verbuchung der unfertigen und fertigen Arbeiten falsch bzw. mit starken Fehlern behaftet sind, dann sind die Zahlen des Unternehmens „Schall und Rauch“. Wir hatten leider schon so einige „Wirecards“, die die Bestandsveränderungen schamlos genutzt haben, um das gewünschte Ergebnis in der GuV auszuweisen. Dies war oftmals sehr hart am Rande des Bilanzrechts.