Heute, meine sehr verehrten Damen und Herren, möchten wir Ihnen als eine bilanzpolitische Steuerungsmöglichkeit die degressive Abschreibung vorstellen.

Durch das vom Bundestag im Juni 2020 verabschiedete Konjunkturpaket können für die Zeiträume 2020 und 2021 bewegliche Wirtschaftsgüter des Anlagevermögens wieder optional degressiv abgeschrieben werden.

Die degressive Abschreibungsmöglichkeit setzt der Gesetzgeber in aller Regel dann wieder ein, wenn er die Wirtschaft entlasten und die Kontur fördern möchte.

Die degressive Abschreibung beträgt maximal 25 % der Anschaffungs- und Herstellkosten des Wirtschaftsgutes, maximal das 2,5 fache des linearen Abschreibungssatzes.

Mit diesem Beitrag möchte ich Ihnen anhand eines einfachen Beispiels erläutern, was die Abschreibungen konkret für den Ertrags- aber auch Bilanzausweis Ihres Unternehmens bedeuten.

Gehen wir im Folgenden einmal davon aus, dass ein Fahrzeug mit einem Nettoanschaffungspreis von 60.000 € am 1. Januar des Jahres 2021 angeschafft wurde. Gehen wir zudem von einer steuerlichen Nutzungsdauer von sechs Jahren aus.

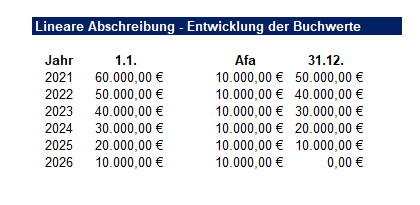

Lineare Abschreibung

Lassen Sie uns zunächst einmal die lineare Abschreibung betrachten. Diese ergibt sich durch eine einfache Division der Anschaffungs-/Herstellungskosten durch die Nutzungsdauer von sechs Jahren.

Linear bedeutet nun, dass dieser Abschreibungsbetrag jedes Jahr als Aufwand in Ihrer Gewinn- und Verlustrechnung verbucht wird und folglich Ihr Unternehmensergebnis mindert.

Der Pkw ist in der Bilanz Ihres Unternehmens zu aktivieren und verliert folglich auch jedes Jahr um 10.000 € an Wert. Der am Ende eines Wirtschaftsjahres verbleibende Restwert wird Buchwert genannt.

Die Entwicklung der Abschreibungsbeträge sowie der Buchwerte zeigt die folgende Übersicht:

Nach sechs Jahren ist das Fahrzeug vollständig abgeschrieben. Die Abschreibung erfolgte zu gleichen Teilen. Die Belastung Ihrer GuV-Rechnung war folglich in allen Jahren identisch.

Wie sieht es nun bei der degressiven Abschreibung aus?

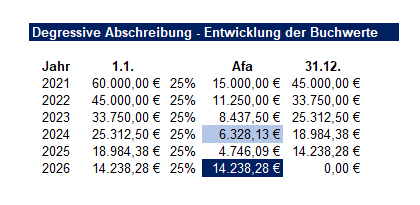

Degressive Abschreibung

Im Unterschied zur linearen Abschreibung wird die degressive Abschreibung vom jeweiligen Buchwert des Vorjahres berechnet. Steuerrechtlich können zurzeit maximal 25 % des Wertes abgeschrieben werden, sofern dieser Eurobetrag unter dem 2,5-fachen des rechnerischen linearen Abschreibungsbetrages liegt.

Die degressive Abschreibung ist dann zu empfehlen, wenn Sie in den ersten Jahren Ihren Aufwand erhöhen und damit Ihr Ergebnis reduzieren möchten. Natürlich gilt auch hier, dass Sie maximal die Anschaffungs-/ Herstellungskosten abschreiben können. Die degressive Abschreibung führt folglich nicht zu einem „Mehr-Abschreibungsvolumen“ in der Summe, sondern lediglich zu einer Periodenverschiebung. Die ersten Jahre werden stärker gewichtet. Hieraus können natürlich, eine gute Ertragslage vorausgesetzt, steuerliche Vorteile entstehen.

Bei unserem Beispiel beträgt die degressive Abschreibung im ersten Jahr 15.000 €.

Da der Buchwert am Ende des ersten Jahres nach Buchung der Abschreibung kleiner ist als zu Beginn des ersten Jahres, muss die degressive Abschreibung im nächsten Jahr zu einem geringeren Wert führen.

Es ergibt sich die nebenstehende Betrachtung:

Rechnerisch würde sich praktisch eine endlose Abschreibungsreihe ergeben, wenn jeweils am Jahresanfang ein Prozentsatz von dem letzten Buchwert als Abschreibung angesetzt würde. Da die Nutzungsdauer in unserem Beispiel aber sechs Jahre beträgt, ist spätestens in dem sechsten Jahr das Wirtschaftsgut komplett abgeschrieben.

Infolgedessen wird dann der am Ende des fünften Jahres verbleibende Restbuchwert in voller Höhe als Abschreibung im letzten Jahr angesetzt.

Hieraus resultiert dann wiederum ein sehr hoher Aufwand in der GuV im letzten Jahr der Nutzungsdauer.

Umstellung auf lineare Abschreibung

Da dies in aller Regel nicht zielführend ist, wird am Ende eines jeden Wirtschaftsjahres ein Vergleich durchgeführt, welche Abschreibungsbeträge bei einer linearen Abschreibung rechnerisch entstehen würden. Dabei ist zu berücksichtigen, dass sich die rechnerische lineare Abschreibung immer aus dem jeweiligen Restbuchwert/die Rest-Nutzungsdauer ergibt.

Sollte sich dann ergeben, dass die anteilige lineare Abschreibung höher als die degressive Abschreibung ist, ändert sich in aller Regel die Abschreibungspolitik. Sie würden dann ein ursprünglich degressiv abgestimmtes Wirtschaftsgut für den Restzeitraum wieder linear abschreiben.

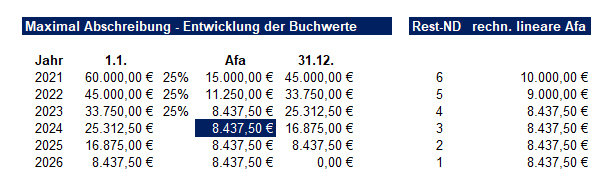

Schauen wir uns doch einmal gemeinsam die folgende Übersicht an:

Im linken Teil der Übersicht finden Sie die Entwicklung der Abschreibung dargestellt. In den ersten drei Jahren wurde hier die degressive Abschreibung mit 25 % des jeweiligen Buchwertes angesetzt.

Im rechten Teil der Tabelle wurde exemplarisch die lineare Abschreibung ermittelt, die sich bei der jeweiligen Restnutzungsdauer rechnerisch ergibt.

Festzustellen ist, dass im vierten Jahr die rechnerische lineare Abschreibung genauso hoch wie die degressive Abschreibung ist. Die Konsequenz:

Ab dem vierten Jahr würde jetzt wieder die lineare Abschreibung angewandt und der hieraus resultierende Abschreibungsbetrag für die verbleibenden Restjahre identisch angesetzt.

Fazit: Mit der degressiven Abschreibung können Sie in den ersten Jahren einen erhöhten Aufwand generieren, der zwangsläufig auch zu einem geringeren Ergebnis und damit einer geringeren Steuerbelastung führt. Die Anwendung dieser degressiven AfA ist folglich nur dann zielführend, wenn Ihr Unternehmen hohe Erträge erwirtschaftet. Zu einem späteren Zeitpunkt wird dann auf die lineare Abschreibung umgestellt.

Sollte Ihre Ertragslage ausbaufähig sein, wäre die lineare Abschreibung zu präferieren.

Sämtliche bilanzpolitischen Instrumente helfen Ihnen nur, temporäre Steuervorteile zu erlangen. Die Höhe des insgesamt absetzbaren Betrages ändert sich durch die Wahl der Abschreibungsmethode nicht.