Kontenrahmen – Was ist das eigentlich?

Die Standard-Kontenrahmen (Abkürzung SKR) sind nichts anderes als eine Struktur, nach der die einzelnen Konten innerhalb der Buchhaltung, wie beispielsweise Umsatzerlöse, Zinsaufwendungen, Debitoren oder Kreditoren gegliedert sind.

Der Kontenrahmen zeigt Ihnen damit, was Sie wo in der Summen- und Saldenliste finden. Wenn Sie die Grundlogik der Konten einmal verstanden haben, dann gehört das Blättern der Vergangenheit an.

Woran erkenne ich, welcher Kontenrahmen in der Summen- und Saldenliste verwendet wurde?

Diese Frage lässt sich recht einfach beantworten. Schauen Sie doch einfach einmal auf die betriebswirtschaftliche Auswertung. Dort finden Sie oben in der Kopfzeile die Buchstaben SKR und dahinter die Ziffern 03 bzw. 04. Diese Ziffern stellen die Codierung für den Kontenrahmen dar.

Die Logik des SKR 04 – Jahreabschlussgliederung

„Nicht-Buchhalter“ fühlen sich in diesen Standard-Kontenrahmen sehr wohl.

Stellen Sie sich einmal gedanklich eine Bilanz vor. Ich bin sicher, Ihnen fällt direkt ein, in welche vier Quadranten die Bilanz gegliedert werden kann:

Wenn Sie jetzt noch zählen können – und davon gehen wir einmal schwer aus – wissen Sie auch, was wo in der Summen- und Saldenliste verbucht wird:

· Kontenklasse 0: Anlagevermögen

· Kontenklasse 1: Umlaufvermögen

· Kontenklasse 2: Eigenkapital

· Kontenklasse 3: Fremdkapital

Ist doch einfach, oder?

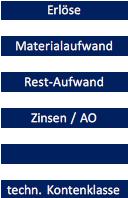

Apropos zählen – Zählen wir doch einfach weiter. Die Bilanz haben wir jetzt „abgeklappert“. Es bleibt also nur noch die Gewinn- und Verlustrechnung „übrig“. Sicherlich ist Ihnen auch die Struktur der Gewinn- und Verlustrechnung geläufig.

Oben stehen die Erlöse, dann kommen die Materialaufwendungen, gefolgt von den Personal- und Sachkosten und schließlich folgen die Zinsaufwendungen bzw. Zinserträge und Teile des außerordentlichen Bereiches.

Wie war das noch mit dem Zählen? Wir waren bei der 3 stehen geblieben. Also:

· Kontenklasse 4: Erlöse

· Kontenklasse 5: Materialaufwendungen inklusiv Fremdleistungen

· Kontenklasse 6: Personal- und Sachaufwendungen

· Kontenklasse 7: Zinsaufwendungen und – erträge sowie Teile des neutralen Bereichs

· Kontenklasse 8: In der Regel nicht gebucht.

· Kontenklasse 9: Diese Kontenklasse ist für betriebswirtschaftliche Zwecke unbedeutend und wird verwendet, um die Eröffnungsbilanzwerte in das neue Wirtschaftsjahr vom alten Jahr zu übertragen.

Na, haben Sie die Logik erkannt? Genau: Der SKR 04 verfolgt das Prinzip der Jahresabschlussgliederung. Eigentlich einfach, oder?

Die Logik des SKR 03 – Prozessgliederung

Auch wenn es vielleicht auf den ersten Blick unlogisch erscheinen mag, so verfolgt auch der SKR 03 eine strikte Logik. Er versucht, den Produktionsprozess, d.h. die Wertschöpfungskette im Unternehmen abzubilden.

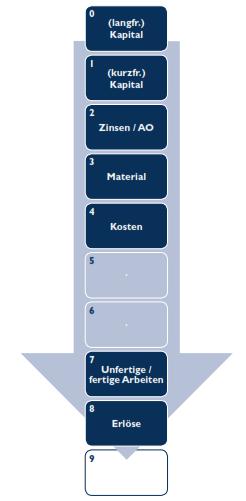

Dies soll an einem Beispiel veranschaulicht werden. Versetzen Sie sich einmal gedanklich in ein Bauunternehmen, welches Häuser erstellt.

Um überhaupt bauen zu können, benötigen Sie zunächst einmal langfristiges Kapital in Form von Anlagevermögen (Gebäude Grundstücke) sowie Eigenkapital, aber auch langfristiges Fremdkapital, wie beispielsweise Darlehen. Ohne Kapital geht es schlicht nicht. Diese Position (sowie weitere) sind der Kontenklasse 0 zugeordnet.

Wenn Sie es „geschafft“ haben, das langfristige Kapital „auf die Beine zu stellen“, benötigen Sie auch kurzfristiges Kapital (kurzfristiger Geldkreislauf), um Ihr Unternehmen finanziell „anzukurbeln“. Folglich finden Sie in der Kontenklasse 0 große Teile des Umlaufvermögens sowie der kurzfristigen Verbindlichkeiten (aber auch andere Komponenten). Hierzu zählen unter anderem im Wesentlichen Debitoren, Kreditoren, KK-Konten sowie unterjährige Entnahmen bzw. Einlagen.

Den Inhalt der Kontenklasse 2 können Sie sich gedanklich prima mit einer „Eselsbrücke“ merken. Eines der ersten Dinge, die Sie für das Kapital bezahlen müssen, sind die Zinsaufwendungen. Diese finden Sie – aber auch andere primär neutrale Komponenten – in der Kontenklasse 2.

Nachdem Sie nun die wesentlichen Sachmittel bereitgestellt haben und die Finanzierung steht, benötigen Sie Material, um Ihren Rohbau fertigen zu können. Folglich werden alle Bereiche, die etwas mit Material zu tun haben, in diese Kontenklasse 3 gegliedert. Im Wesentlichen sind dies: Materialaufwendungen, Fremdleistungen, aber auch der Bestand an Waren sowie der Bestand an RHB-Stoffen. Für einen nicht versierten Leser der Summen- und Saldenliste ist das insoweit nicht optimal, als dass in dieser Kontenklasse sowohl Erfolgs- als auch Bestandskonten enthalten sind.

Haben Sie schon einmal beobachten können, dass sich Steine von selber verbauen?

Wohl nicht. Also benötigen Sie folglich Personal- sowie Sachressourcen, um aus diesen Steinen einen Rohbau zu formen. Diese Aufwendungen sind in den Kontenklassen 4 und 5 verbucht.

Die Kontenklassen 6 und 7 werden in aller Regel nicht verwendet, da sie primär für die Erstellung einer internen Kostenrechnung gedacht sind. Wenn Sie und Ihre Mitarbeiter fleißig waren, konnten Sie mit den Steinen einen Rohbau erstellen, d. h. halbfertige und fertige Arbeiten produzieren. Diese finden sich in der Kontenklasse 7 wieder.

Sollte es Ihnen dann noch gelingen, die bisher erfolgte Wertschöpfung Ihres Teams am Markt erfolgreich zu verkaufen, dann erzielen Sie Umsatz. Dies stellt die „Krönung“ Ihrer Wertschöpfung dar und ist folglich – neben der technischen Kontenklasse 9 – die letzte Kontenklasse des Kontenrahmens.

Fazit zu den SKR 04 und SKR 03

Klingt kompliziert, ist es aber nicht. In diesem Blogbeitrag erkennen Sie schnell die Unterschiede zwischen den Kontenrahmen SKR 04 und SKR 03. Für die Analyse der Ist-Situation ist es für Unternehmer, aber auch Banken wichtig, Zeit optimiert vorzugehen. Die Kenntnis der Standard Kontentrahmen hilft Ihnen, schnell Erkenntnisse zum Heben von Potenzialen oder aber Vermeidung von Schwachstellen zu gewinnen.

Gerne stehen wir Ihnen mit unserer Unternehmensberatung zur Seite. Nehmen Sie einfach Kontakt zu uns auf!