Bestimmung der Ist-Auslastung

Schön, dass Sie, meine sehr verehrten Damen und Herren, heute wieder dabei sind.

Sie erinnern sich vermutlich noch an den letzten Beitrag. Dort haben wir dargestellt, wie die Anwesenheitsstunden pro Mitarbeitende im Jahr ermittelt werden können. Hervorheben möchten wir an dieser Stelle nochmals den Unterschied zwischen Anwesenheitsstunden und bezahlten Stunden.

Bezahlte Stunden sind sämtliche Stunden, die vom Arbeitgeber dem Arbeitenden vergütet werden. Hierzu zählen beispielsweise auch der bezahlte Urlaub, aber auch bezahlte Feiertage.

Für den Bereich Effizienzsteigerung bzw. Überwachung der Auslastung sind die Anwesenheitsstunden entscheidend. Sie stellen das Stundenpotenzial dar, welches ein Mitarbeitender einem Arbeitgeber pro Jahr an „Anwesenheitszeit“ zur Verfügung stellt. Mit dem folgenden Beitrag möchten wir zwei Themen anhand eines einfachen Beispiels erläutern:

- Wie hoch ist die aktuelle Auslastung eines Unternehmens?

- Welcher Ertragseffekt kann bei einer Erhöhung der Auslastung um einen Prozentpunkt erreicht werden?

- Welche Auslastung muss zwingend erreicht werden, um ein ausgeglichenes Ergebnis zu erzielen?

Bestimmung der aktuellen Auslastung in Ihrem Unternehmen

Nehmen wir als Beispiel ein Dienstleistungsunternehmen, welches seine Leistung ausschließlich auf Basis der abrechenbaren Stundensätze erbringt.

Vereinfacht stellt sich das Kalkulationsschema wie folgt dar:

Aus dem letzten Jahresabschluss des Unternehmens kann zudem folgende GuV entnommen werden:

Wenn nun die fakturierten Umsatzerlöse ausschließlich aus den abgerechneten Stunden resultieren, dann lässt sich durch eine einfache Division des Umsatzes durch den veranschlagten Stundensatz das abgerechnete Stundenvolumen errechnen. Damit ist bereits eine wesentliche Größe zur Bestimmung der Auslastung des Unternehmens bekannt.

Im zweiten Schritt gilt es, das maximale Stundenpotenzial zu ermitteln, was durch die Produktivkräfte im Unternehmen für eine Periode zur Verfügung steht.

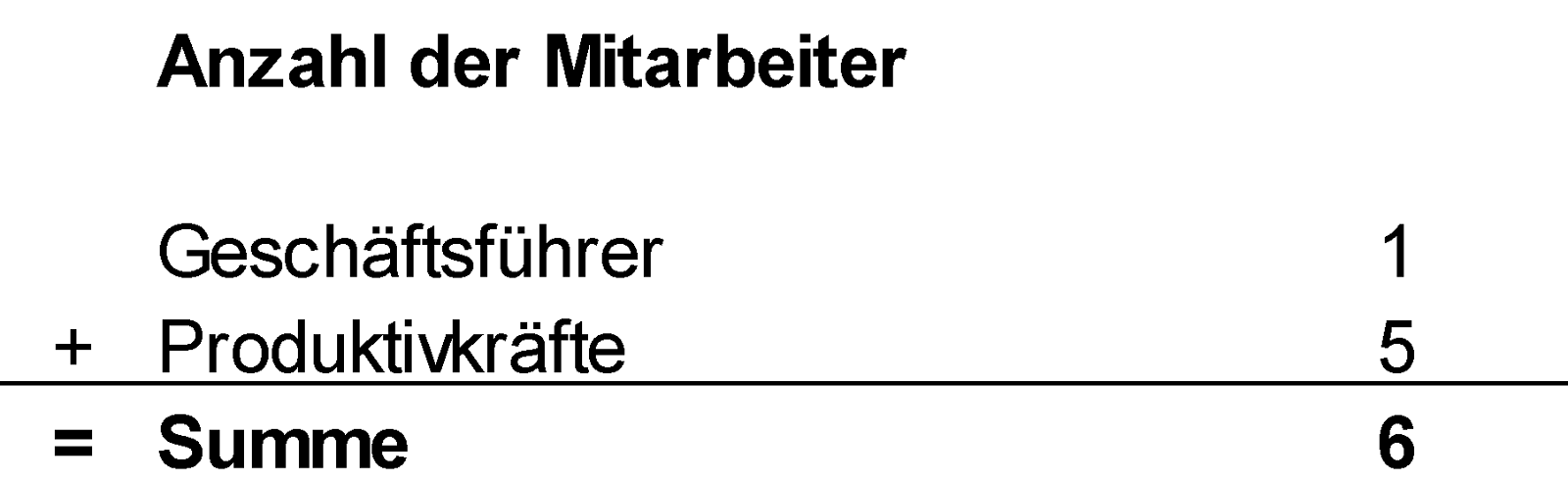

Insgesamt sind zwar 6 Mitarbeitende im Unternehmen beschäftigt.

5 Mitarbeitende erbringen aber die abrechenbare Leistung, während die Führungskraft mit administrativen Dingen oder strategischen Fragestellungen beschäftigt ist. Folglich können die von der Führungskraft aufgewendeten Stunden nicht in die Betrachtung mit eingebaut werden.

Da – so die Annahme hier – die echten Anwesenheitsstunden im Unternehmen nicht verfügbar sind, müssen wir mit pragmatischen Annahmen ein Stundenpotenzial pro Mitarbeitenden pro Jahr berechnen.

Dieses ergibt sich daraus, indem von den gesamten Kalendertagen des Jahres sämtliche Tage subtrahiert werden, an denen der Mitarbeitende nicht für das Unternehmen tätig ist. Natürlich gilt es diese Werte individuell auf Ihr Unternehmen anzupassen. Als tägliche Arbeitszeit sollen einmal 8 Stunden veranschlagt werden. Es ergibt sich die folgende Betrachtung:

Da das Unternehmen im Beispiel nicht über eine, sondern über 5 Produktivkräfte verfügt, ist das Stundenpotenzial pro Mitarbeitende entsprechend mit der Anzahl der Produktivkräfte zu multiplizieren.

Bestimmung der aktuellen Ist-Auslastung

Nun sind wir praktisch schon am Ziel. Wenn wir die tatsächlich abgerechneten Stunden kennen, die für den Ist-Umsatz fakturiert wurden und diese ins Verhältnis zu den maximal möglichen Anwesenheitsstunden sämtlicher Produktivkräfte setzen, ergibt sich die rechnerische Auslastung.

In unserem Beispiel beträgt diese 74,1 %.

Dieser Wert ist betriebswirtschaftlich sehr relevant. Dies betrifft insbesondere einen Trendvergleich, aber auch einen Vergleich mit Unternehmen der gleichen Branche.

Welche Auslastung nun zwingend erreicht werden musss, um ein ausgeglichenes Ergebnis zu erzielen, das erläutern wir Ihnen gerne im nächsten Beitrag.