Bereits in unserem letzten Beitrag haten wir uns mit dem Thema Cashflow beschäftigt und dargestellt, dass der Cashflow lediglich das Ergebnis vor Abschreibung zeigt. Es ist folglich ein Indikator für die der Rentabilität des Unternehmens.

Bei Kapitaldienstberechnungen geht es letztendlich lediglich um die Beantwortung folgender Frage:

Reicht die Ertragskraft des Unternehmens aus, den Kapitaldienst zu decken?

Wenn die Ertragskraft sich auch dauerhaft in einer guten Liquiditätslage und damit Finanzkraft niederschlägt, dann dürfte das Unternehmen auch liquiditätsseitig in der Lage sein, den Kapitaldienst zu erbringen.

Problematisch wird es beispielsweise dann, wenn Sie eine gute Ertragslage durch Produktion auf Lager erzielen oder aber eine weitere Verstetigung der Umsatzerlöse lediglich durch längere Zahlungsziele/höhere Debitorenlaufzeiten erreichen können. Beide Faktoren wirken sich so nur marginal auf die Ertragslage aus.

Auf die Liquiditätslage Ihres Unternehmens hat dies aber zwangsläufig durch einen Vorratsaufbau, aber auch eine Erhöhung des Debitorenbestandes negative Konsequenzen.

Auf die Berechnung der Kapitaldienstfähigkeit hat dies praktisch keine Auswirkungen. Sie sind noch nicht ganz davon überzeugt, dass Cashflow für Einzelperioden nicht gleich Cash ist?

Hier ein Beispiel:

Unternehmen A verkauft Waren in Höhe von 1.000 € im Rahmen eines Barverkaufs. Die Waren werden just in time vom zuständigen Lieferanten geliefert. Aufgrund der guten und langjährigen Zusammenarbeit gewährt dieser Lieferant ein Zahlungsziel von 180 Tagen. Die Gewinn- und Verlustrechnung dieses Unternehmens stellt sich wie folgt dar (s.u.). Aus dieser Gewinn- und Verlustrechnung lässt sich nun der folgende Cashflow ableiten:

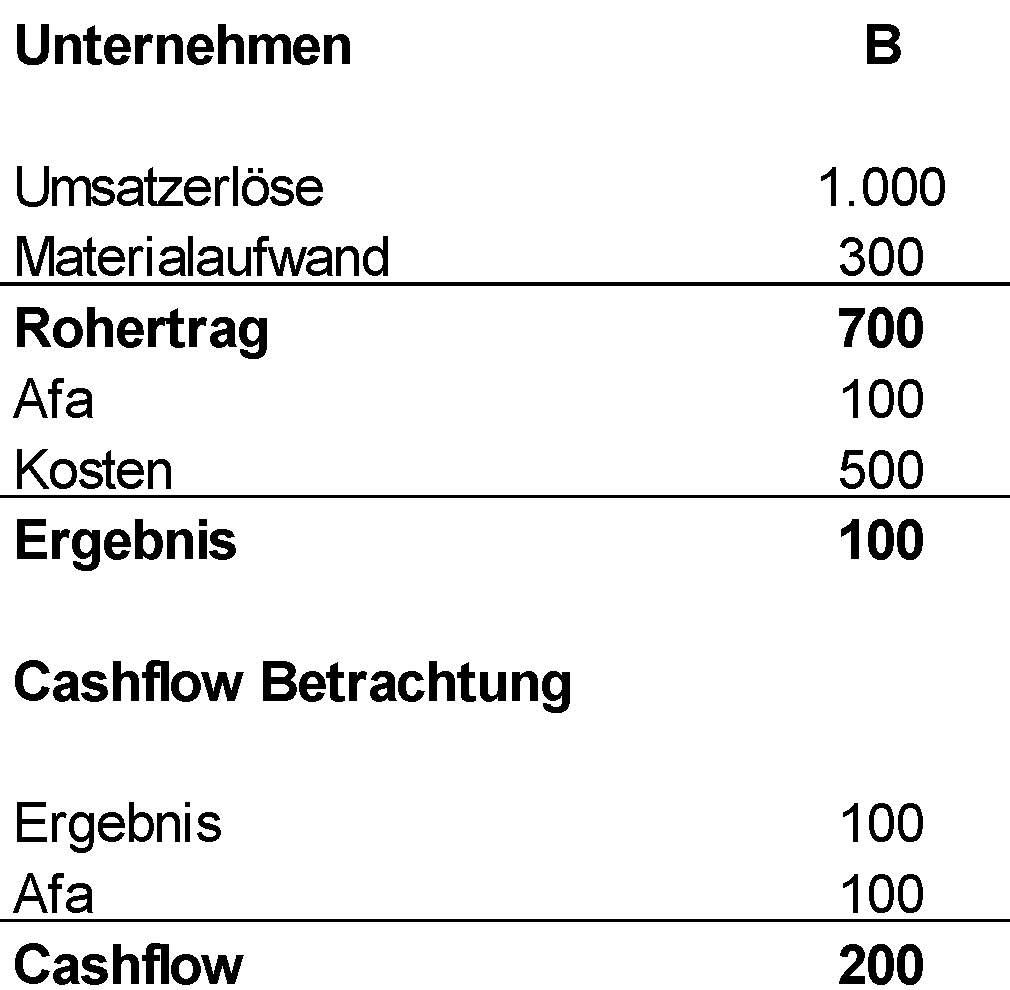

Betrachten wir nun Unternehmen B. Auch diesem Unternehmen gelingt es, Waren in einem Gesamtwert von 1000 € zu verkaufen. Aufgrund der hohen Marktmacht der Abnehmer muss das Unternehmen aber ein Zahlungsziel von 180 Tagen gewähren. Der aktuelle Lieferant gewährt zwar die im Vergleich zum Fall A identischen Einkaufskonditionen. Die Ware wird auch just in time geliefert, muss aber direkt beglichen werden. Hieraus resultiert die folgende Gewinn- und Verlustrechnung und folgender Cashflow.

Merken Sie etwas?

Da beide Unternehmen, die den Verkauf der Waren zu gleichen Konditionen tätigen, erwirtschaften das identische Betriebsergebnis.

Bei einer ähnlichen (hier sogar gleichen) Kostenstruktur und gleichen Abschreibungshöhe ergibt sich zwangsläufig auch ein gleich hoher Cashflow.

Aber wie sieht es nun mit der Liquidität aus?

Unternehmen A schwimmt temporär im Geld, da die Umsätze direkt bezahlt werden, aber dieses Unternehmen über ein auskömmliches Zahlungsziel bei seinem Lieferanten verfügt.

Bei Unternehmen B stellt sich die Liquiditätslage gänzlich anders dar. Der Wareneinkauf muss bei Sicht direkt bezahlt werden, während der Geldeingang derngestellten Ausgangsrechnungen erst nach 180 Tagen erfolgt.

Obwohl die beiden Cashflows eine identische Höhe haben, ist die Liquiditätslage beider Unternehmen nicht annähernd zu vergleichen.

Lassen Sie uns ein kurzes Fazit ziehen.

Auch wenn der Begriff es zunächst suggeriert: Sie können Cashflow nicht gleich mit Cash setzen.

Wenn Ihr Unternehmen nach der von der Hausbank durchgeführten Berechnung kapitaldienstfähig ist, dann bedeutet dies zunächst nur, dass die Ertragskraft vor Afa ausreicht, den Kapitaldienst zu decken. Dies ist bereits ein „Teilerfolg“.

Unabhängig davon sollte aber auch die Liquiditätslage betrachtet werden, da diese Aspekte von der Kapitaldienstfähigkeitsberechnung nicht aufgegriffen werden.

Auf jeden Fall gilt es zu vermeiden, dass Sie – trotz einer guten Ertragslage – liquiditätsseitig in eine Engpasssituation gelangen.