Auch wenn juristisch bei einer Personengesellschaft keine Pflicht besteht, einen Insolvenzantrag zu stellen, so darf dies nicht als „Freibrief“ verstanden werden. Hierzu haben wir uns in der letzten Folge bereits geäußert.

Auch wenn wir keine Rechtsberatung durchführen, möchten wir dennoch in dieser Folge das Thema „Zeitpunkt der Zahlungsunfähigkeit“ mit einfachen Worten grob skizzieren. Denn: Die Beantwortung dieser Frage enthält einiges an „Sprengstoff“.

Zu den weiteren Aufgaben dieses vorläufigen Insolvenzverwalters erhört es auch, die Frage des Zeitpunkts der eingetretenen Zahlungsunfähigkeit zu klären.

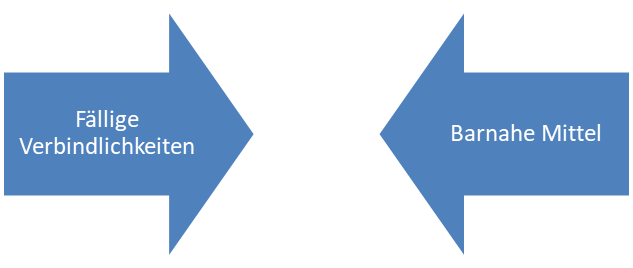

Juristisch ist (sehr vereinfacht ausgedrückt) die Zahlungsunfähigkeit des Unternehmens bereits dann eingetreten, wenn die im Unternehmen vorhanden freie Liquiditätsreserve (zum Beispiel Barmittel, Bankguthaben oder freie Kontokorrentlinien usw.) nicht mehr ausreichen, die fälligen Verbindlichkeiten zu bedienen.

Zu den fälligen Verbindlichkeiten zählen Schuldenpositionen, deren Rückführung nach Ablauf des Zahlungsziels fällig geworden sind und deren Rückforderungen auch durch den Gläubiger, beispielsweise durch entsprechende Mahnschreiben, ernstlich angefordert werden.

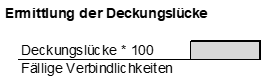

Der BGH hat zwar seinerzeit eine Deckungslücke von bis zu 10 % definiert, innerhalb derer unter gewissen Gegebenheiten die Zahlungsfähigkeit noch eingenommen werden kann. Diese Schwelle ist aber mit großer Vorsicht zu genießen.

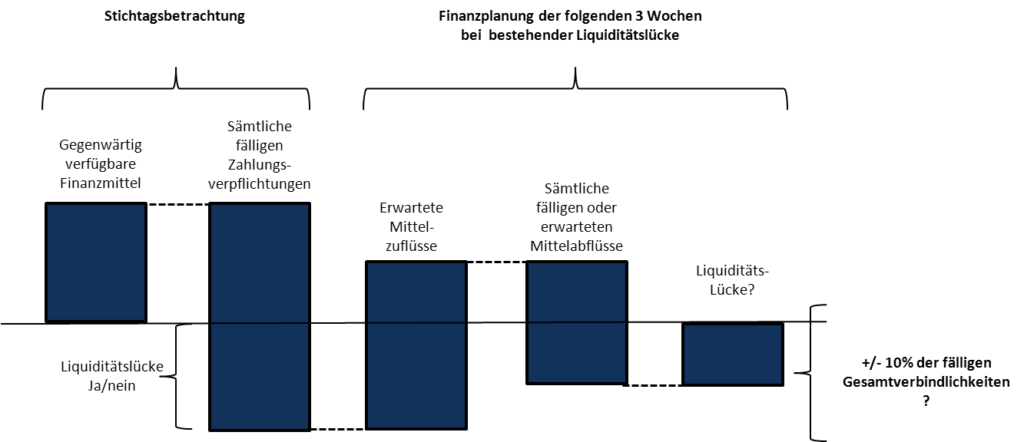

(Anmerkung: Auf die Differenzierung zwischen der Stichtagsliquidität und der Liquiditätslücke am Ende des Drei Wochenzeitraumes soll hier verzichtet werden).

Da jeder Insolvenzverwalter*in den Anspruch hat, die Masse für die Gläubiger zu mehren, wird dieser stehts ein Interesse daran haben, diesen rechnerische Insolvenzzeitpunkt möglichst weit die Vergangenheit zu legen.

Denn: Es ermöglicht, bereits geleistete Zahlungen des Unternehmens anzufechten, die nach dem Eintritt der Zahlungsunfähigkeit getätigt wurden.

Sollten diese Anfechtungen erfolgreich sein, so müssen Gläubiger bereits erhaltene Zahlungen wieder zurücküberweisen. Wenn also folglich der rechnerischen Zahlungsunfähigkeitszeitpunkt sehr weit in der Vergangenheit liegt, können sich hieraus sehr hohe Rückforderungsanprüche ergeben.

Im konkreten Praxisbeispiel kam hinzu, dass der mit einer Generalvollmacht ausgestattete Kommanditist die wirtschaftliche Situation der KG sehr gut kannte. Da er parallel hierzu Gläubiger der KG aufgrund der durchgeführten Warentransaktion war, werden diese Transaktion sicherlich nochmals gesondert im Insolvenzfall kritisch untersucht werden.

Unser Fazit

Der vermeintliche Vorteil von Personengesellschaften, nicht insolvenzantragspflichtig zu sein, sollte nicht als Freibrief verstanden werden.

Neben den vermögensrechtlichen gilt es auch strafrechtliche Aspekte zu berücksichtigen.

Auch eine spätere juristische Betrachtung des genauen Zeitpunktes der eingetretenen Zahlungsunfähigkeit führt oftmals dazu, dass hohe Anfechtungsrisiken bestehen bzw. Ansprüche geltend gemacht werden können.

Sollten sich beispielsweise bei einer rückläufigen Ertragslage mögliche wirtschaftliche Schwierigkeiten abzeichnen, ist es geboten sehr frühzeitig externes Know-how einzubinden.

Ein betriebswirtschaftlicher Sparringspartner kann Ihnen helfen, Licht ins Dunkel zu bringen, die Relevanz der bestehenden Probleme zu beurteilen und danach gemeinsam mit Ihnen Maßnahmen zu verabschieden, wie optimal auf die gegebene Situation reagiert werden kann.

Je nach Lage, sollten Sie es nicht versäumen, auch sehr frühzeitig juristische Kompetenz einzubinden, die gemeinsam mit Ihnen die Thematik aus einer Haftungs- und gegebenenfalls auch strafrechtlichen Perspektive durchleuchtet.

Natürlich kann beides keine abschließende Garantie dafür sein, dass das Ruder noch herumgerissen wird, und das Schiff künftig auf Erfolgskurs fährt.

Aber: Wenn es dann doch knallen sollte, sind Sie auf diesen Zeitpunkt optimal vorbereitet. Allein schon dieser Aspekt lohnt eine frühzeitige Einbindung.