Die Herausforderungen, meine sehr verehrten Damen und Herren, die von mittelständischen Unternehmen gemeistert werden müssen, können als heftig bezeichnet werden. Dies wird vermutlich dazu führen, dass einige Unternehmen die Herausforderungen nicht auf einer betriebswirtschaftlichen Ebene gemeistert bekommen und daher verstärkt eine progressive Bilanzpolitik verfolgen. In der ersten Folge haben wir Ihnen eine einfache „schwache“ Bilanz gezeigt, die nun in diesem Beitrag bilanzpolitisch „aufgehübscht“ wird.

Kommen wir daher auf unser Beispiel zurück. Dies war die Ausgangssituation:

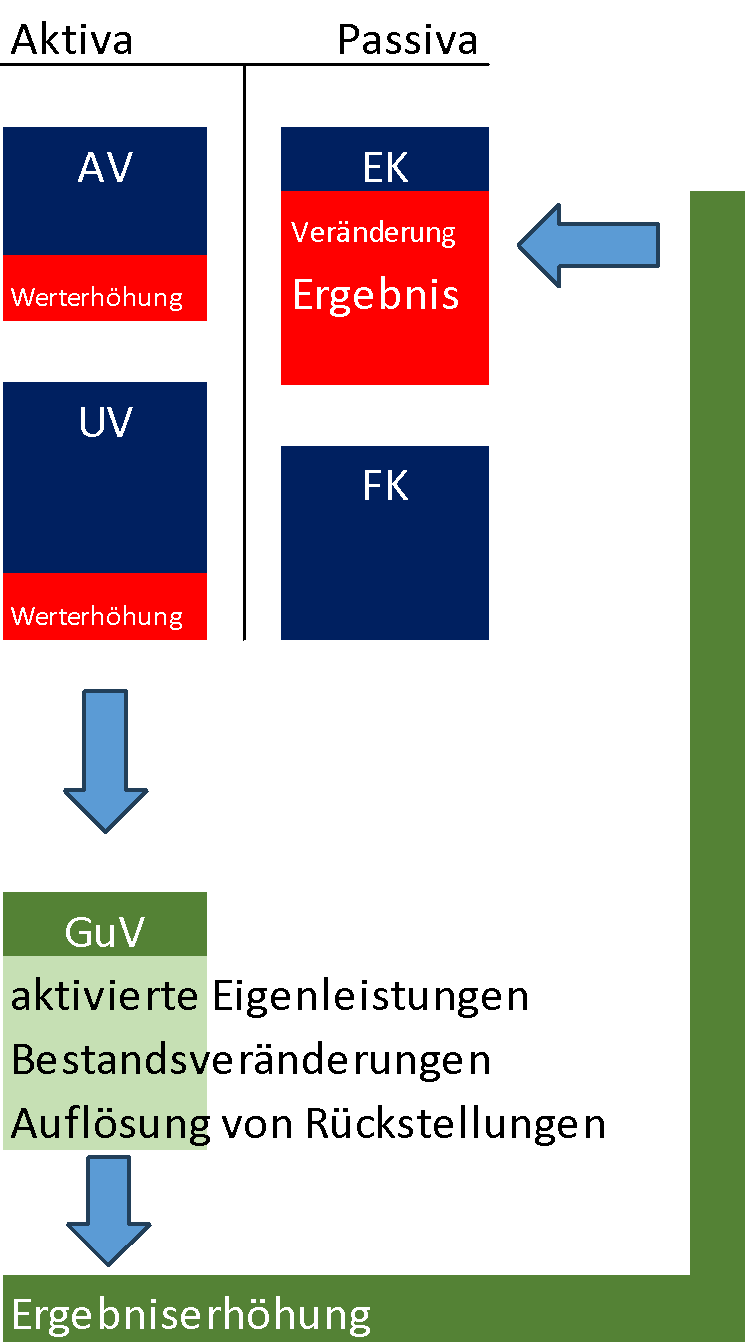

Gehen wir nun davon aus, dass beispielsweise durch eine Verlängerung der Nutzungsdauer, Aktivierung von Eigenleistungen sowie der Aktivierung von geringwertigen Wirtschaftsgütern der Wertansatz des Anlagevermögens erhöht wird.

Der größte bilanzpolitische Hebel liegt oftmals im Umlaufvermögen. Hier sei angenommen, dass durch eine Zuschreibung von bereits abgeschriebenen Forderungen, eine Auflösung von bereits gebildeten Wertberichtungen sowie insbesondere durch eine Höherbewertung der unfertigen und fertigen Arbeiten der Wertansatz des Umlaufvermögens erhöht wurde.

Bei den Passiva bietet sich eine Reduktion der Rückstellungen an. Dies soll in unserem Beispiel durch eine Auflösung von bestehenden Rückstellungen, aber auch durch eine bewusste Unterlassung von notwendigen Neubildungen geschehen.

Die oben skizzierten bilanzpolitischen Maßnahmen führen nun zu einer bewertungsbedingten Erhöhung der Aktivseite, d. h. des Vermögens, sowie zu einer Reduktion des Fremdkapitals auf der Passivseite.

Sie ahnen vermutlich, was sich noch im Bilanzbild verändert.

Durch einen erhöhten Bewertungsansatz des Vermögens steigt zwangsläufig die Bilanzsumme auf der Aktivseite. Die Bilanzsumme auf der Aktivseite muss buchhalterisch mit der Bilanzsumme auf der Passivseite übereinstimmen.

Wenn durch eine Reduktion der Rückstellungen auch noch das Fremdkapital in der Bilanz gesunken ist, dann bleibt bilanziell nur eine Restgröße übrig: Das Eigenkapital.

Dieses muss sich zwangsläufig erhöhen, denn: Das Eigenkapital ist betriebswirtschaftlich lediglich eine Rechen- bzw. Buchgröße, welches die Differenz von Vermögen abzüglich der Verbindlichkeiten ausdrückt.

Betrachten Sie nun die Eigenkapitalquote in der modifizierten Bilanz im Vergleich zur Ausgangssituation. Die Eigenkapitalausstattung hat sich verbessert.

So weit, so gut.

Auswirkungen der Bilanzpolitik auf die Ertragslage

Was aber vielen Bilanz-Lesenden nicht bewusst ist: Der oben skizzierte Effekt betrifft nicht nur die Bilanz und damit das Eigenkapital als Rechengröße. Die Effekte tangieren auch die Gewinn- und Verlustrechnung und führen zu einem besseren Ergebnisausweis. Aufgrund des besseren Ergebnisses steigt in letzter Konsequenz dann auch das Eigenkapital.

In unserem Beispiel könnten die skizzierten bilanzpolitischen Maßnahmen zu einem erhöhten Bestandsaufbau (oder aber einem reduzierten Bestandsabbau), zu einer reduzierten Abschreibung, zu einer erhöhten Gesamtleistung aufgrund der aktivierten Eigenleistung, aber auch zu sonstigen Erträgen aus der Auflösung von Rückstellungen führen. Durch diese und andere Effekte verbessert sich das Unternehmensergebnis und damit auch das Eigenkapital.

Das Erkenntnis-Problem

Die Schwierigkeit besteht nun darin, für einen externen Jahresabschluss-Leser diese bilanzpolitischen Effekte zu erkennen, deren Tragweite zu bewerten und diese bei der Bewertung der operativen Ertragsentwicklung zu eliminieren.

Weitere Ausführungen hierzu erfahren Sie gerne im nächsten Beitrag.