Die Qualität der Summen- und Saldenliste, meine sehr geehrten Damen und Herren, ist oft „optimierungswürdig. Im heutigen dritten Beitrag unserer Beitragsreihe möchten wir zwei weitere potenzielle Interpretationsfallen erläutern.

- Sind die Eröffnungsbilanzwerte eingebucht?

Bei dem übrigen Teil der (Bestands-)Bilanzkonten ist davon auszugehen, dass diese laufend buchhalterisch „angesprochen“ werden, um die aktuellen Geschäftsvorfälle auch korrekt abzubilden.

Wenn ein Konto unterjährig „angesprochen“ wird, d.h. auf diesem Konto eine Buchung erfolgt, dann ist dieses Konto in aller Regel auch in dem Export der SuSa ersichtlich.

Unser Tipp: Achten Sie aber auch bei diesen Konten darauf, ob in der linken Spalte die Saldenvorträge, d. h. Schlussbilanzwerte, aus dem Vorjahr übernommen wurden.

Sollte der Automatismus „Automatische Übernahme der Schlussbilanzwerte“ deaktiviert werden, dann werden zwar in diesen Konten die laufenden Buchungen erfasst, die Schlussbilanzsalden am Ende der Ausführungsperiode sind aber dennoch falsch.

Sie sind skeptisch? Ok, hier ein Beispiel:

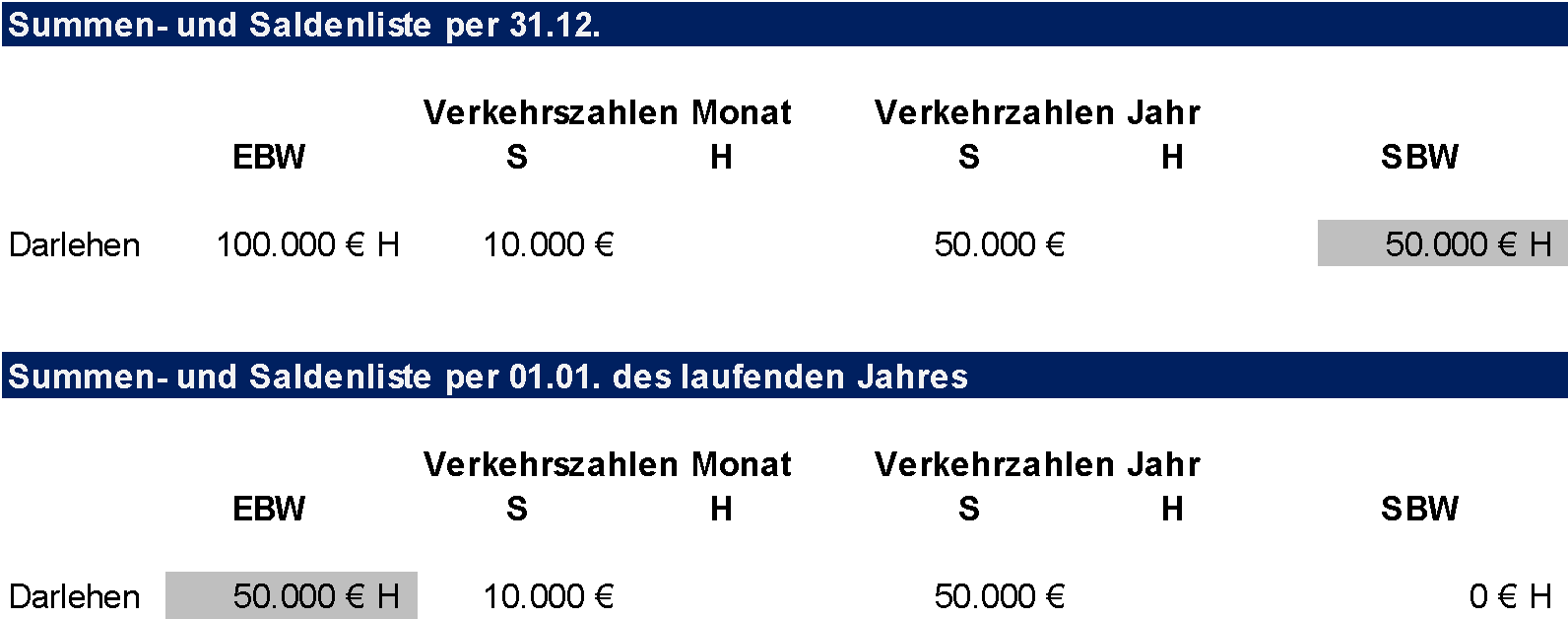

Nehmen wir einmal an, dass ein Bankdarlehen monatlich mit 10 T€ zurückgeführt wird. Am Ende eines jeden Monats wird dann folgender Buchungssatz in der SuSa erfasst: Per Darlehen an Bank 10 T€.

Die Auswertung per Mai des laufenden Jahres würde dann in der SuSa zu folgendem Ausweis führen:

Die Jahresverkehrszahlen im Soll (in unserem Beispiel 50 T€) geben exakt die Rückführung der Darlehensverbindlichkeit wieder.

Der Schlussbilanzwert zeigt aber in unserem Beispiel keine Darlehensverbindlichkeit (diese müsste einen Haben-Saldo sein), sondern „optisch“ eine Darlehensforderung von 50 T€.

Die Lösung dieses Phänomens ist im fehlenden Eröffnungsbilanzwert links zu suchen. Dadurch, dass die alte Darlehensschuld per 31.12. des Vorjahres nicht auf das neue Jahr übertragen wurde, wurde optisch von einem „Null“-Darlehenssaldo 50 T€ auch noch zurückgeführt. Dies führt zu einer „optischen“ Überzahlung und damit zu einer „optischen“ Darlehensforderung.

Wäre aber der alte Schlussbilanzwert korrekt als Eröffnungsbilanzwert übertragen worden, dann wäre rechts natürlich auch der korrekte Schlussbilanzwert ausgewiesen worden.

Jetzt finden Sie in der SuSa den korrekten Schlussbilanzwert von 100 T€ im „H“. So soll, nein, so muss es sein!

- Stimmt der Eröffnungsbilanzwert?

Wenn Sie, meine sehr geehrten Damen und Herren, Silvester feiern, scheinen fleißige Heinzelmännchen in der Buchführung ihr Unwesen zu treiben. Sie schmunzeln jetzt, richtig? – So soll es auch sein.

In einer exakten Buchführung müssten Sie folgenden Sachverhalt exakt so wiederfinden können:

Schlussbilanzwert am 31.12. 50 T€, Eröffnungsbilanzwert in der SuSa des laufenden Jahres: 50 T€.

Dies ist immer dann der Fall, wenn die Saldenvorträge, in der das neue Jahr übernommen werden und nachträgliche Änderungen des Schlussbilanzwertes per 31.12. auch wiederum zu einer nachträglichen Korrektur des Eröffnungsbilanzwertes im neuen Jahr führen.

Sollte eine der beiden Voraussetzungen nicht gegeben sein, so weicht der Saldovortrag im neuen Jahr vom Endsaldo des Vorjahres ab.

Auch diese Kleinigkeit kann – je nach zu betrachtender Position – zu signifikanten Fehlinterpretationen führen.