Uff…. Hätten Sie gedacht, meine sehr geehrte Damen und Herren, dass „einmal flott“ bereits vier praxisorientierte Beiträge veröffentlicht worden sind, die sich um das Thema „Interpretationsfallen / Unzulänglichkeiten bei den Bilanzkonten in der Susa“ drehen????

Die vielen Rückmeldungen, die wir zwischenzeitlich erhalten haben, hatten mehr oder minder alle den Tenor: „Weiter so. Praxis pur. Der „Mann“ steht mit beiden Beinen im Leben.“ – Danke für die Blumen, aber wir stehen tatsächlich mit beiden Beinen fest auf dem Boden. So muss es auch sein.

So – jetzt zum Input: Lassen Sie uns die Beitragsreihe heute mit einer einfachen Verprobungsmöglichkeit und einem Fazit abschließen.

- Verprobung der BWA über die Kontenklassen der SuSa

Bereits in einer der ersten Folgen unserer kleinen Reihe bzgl. möglicher Unzulänglichkeiten in der Summen- und Saldenliste haben wir ausgeführt, dass das Exportdatum der SuSa mit dem Exportdatum der BWA identisch sein sollte. Aber: Selbst, wenn sich BWA und Summen- und Saldenliste auf die gleiche Periode beziehen und das Druckdatum identisch ist, haben wir immer wieder Fälle feststellen können, bei der das BWA-Ergebnis nicht mit dem Ergebnis identisch war, welches sich aus der Summen- und Saldenliste ableiten lässt.

Sie mögen jetzt staunen, denn eigentlich dürfte dieses Phänomen gar nicht aufkommen. Die BWA ist nichts anderes als eine Aggregation der entsprechenden Erfolgskonten der Summen- und Saldenliste. Folglich muss das BWA-Ergebnis mit der Summe sämtlicher Soll- und Haben-Buchungen der Erfolgskonten der SuSa übereinstimmen, es sei denn, dass einzelne Kontennummernkreise vorne in der BWA bei den entsprechenden GuV-Positionen nicht subsummiert sind oder aber die BWA und die SuSa verschiedene Buchungsstände wiedergeben.

Sie fragen sich nun, wie dies mit einfachen Mitteln verprobt werden kann?

Hier die Lösung:

Wenn Sie sich jetzt noch ein wenig in den Kontenrahmen SKR 04 bzw. SKR 03 auskennen und Ihnen bewusst ist, dass sämtliche Erträge im Haben bzw. Aufwendungen im Soll gebucht sind, dann sind Sie fast schon am Ziel.

Natürlich könnten Sie sich jetzt jedes einzelne Erfolgskonto der Summen- und Saldenliste anschauen und eine Summe sämtlicher Haben- und Soll-Buchungen ziehen. Dies kann aber – allein schon aus Gründen der Arbeitsökonomie – nicht zielführend sein.

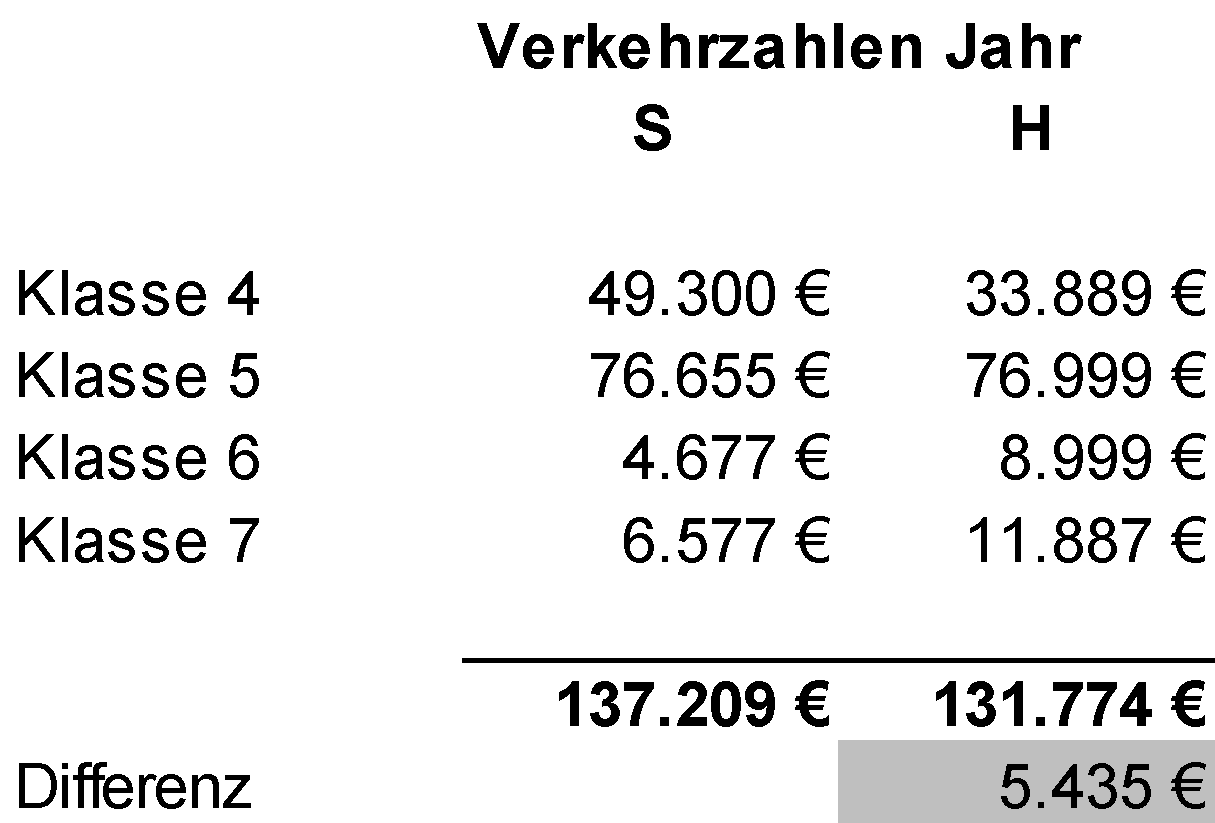

Nehmen Sie stattdessen einfach die Summenwerte der Jahresverkehrszahlen im Haben der jeweiligen GuV-Kontenklassen und saldieren von denen die Summen der Jahresverkehrszahlen im Soll. Die Differenz, die Sie dann als im Saldo der jeweiligen Jahresverkehrszahlen der Erfolgskontenklassen erhalten, muss auf den Cent genau das Ergebnis der BWA ergeben. So einfach kann es sein. Bei dem Kontenrahmen SKR 04 betrifft dies die Kontenklassen 4, 5, 6 und 7.

Dies sähe dann so aus:

Sollte Ihnen der SKR 03 vorliegen, dann betrifft dies die Kontenklassen 2, 3, 4, 7 und 8. Hierbei ist jedoch zu berücksichtigen, dass in der Kontenklasse 3 auch der Bestand an Waren bzw. RHB-Stoffen verbucht ist und Sie ggf. aus den jeweiligen Summenwerten der Kontenklasse die in den Bestandskonten verbuchten Bewegungen wieder eliminieren sollten. Sonst geht es schief.

Ein Fazit

In diesem und den letzten der fünf Beiträge haben wir Ihnen typische Fehlerquellen gezeigt, die bei der Interpretation der Summen- und Saldenliste eines Unternehmens zu berücksichtigen sind.

Natürlich kann es nicht Aufgabe sein, jeden Punkt stundenlang zu verifizieren. Hinzu kommt, dass eine topp abgestimmte Buchhaltung und ein enger, regelmäßiger Austausch mit der steuerlichen Begleitung immer sinnvoll ist, wenn es gilt, mögliche Interpretationsfehler zu erkennen und am besten diese durch entsprechende Ergänzungen in der Buchhaltung künftig zu vermeiden. Eine gesunde Skepsis bei der Interpretation des unterjährigen Datenmaterials kann nie schaden. Wie heißt es doch so schön: Vier Augen sehen immer mehr als zwei. Dies gilt auch für die Summen- und Saldenliste.

Ach ja: Wenn Sie einen betriebswirtschaftlichen Sparringspartner suchen, der gemeinsam mit Ihnen konstruktiv kritisch auf Ihre Zahlen schaut, Ihnen Optimierungsansätze aufzeigt und diese gemeinsam mit Ihnen umsetzt – Wir kennen eine brandaktuelle Kontaktmöglichkeit: info@schaaf-office.de oder aber 02208/9216555