Die Richtsatzsammlung zur Verprobung und Schätzung von Unternehmen und Gewinn der Finanzbehörden ist ein gutes Medium, mit der die Belastbarkeit des Materialeinsatzes bzw. des Rohertrages und damit des Ergebnisses bei Handelsunternehmen aus einer betriebswirtschaftlichen Perspektive heraus vorgenommen werden kann. Die Grundzüge hierfür haben wir im letzten Beitrag erläutert.

Heute möchten wir dies anhand eines praktischen Beispiels darstellen.

Gehen wir von folgenden Eckdaten aus, die sich auf ein Handelsunternehmen aus dem Bereich Computerhandel/Softwarehandel beziehen.

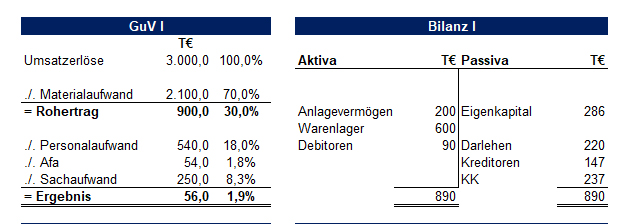

Demnach weist die Gewinn- und Verlustrechnung ein Ergebnis von 36.000 € bei einem Materialeinsatz von 70 % aus. Die korrespondierende Bilanz zeigt einen Warenbestand in Höhe von 600.000 €. Ein quotaler Materialeinsatz von 70 % entspricht logischerweise einem quotalen Rohertrag von 30 %. Diese Werte sind aus der GuV ersichtlich.

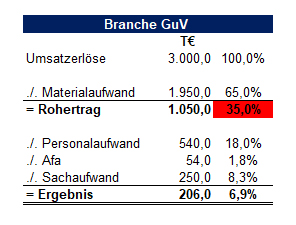

Nehmen wir an, dass für Unternehmen dieser Branche laut Richtsatzsammlung für Umsatzvolumen über 250.000 € Rohgewinn d. h. ein Rohertrag von 35 % durchschnittlich erzielt würde.

Wäre nun bei den erzielten Umsatzerlösen der branchenübliche Rohertrag von 35 % erzielt worden, ergäbe sich folgende Betrachtung:

Der Rohertrag läge um 150.000 € über dem in der Gewinn- und Verlustrechnung des Unternehmens ausgewiesenen Wert.

Hieraus sind folgende Rückschlüsse zulässig:

Das Unternehmen hat spürbare Optimierungspotenziale nämlich dann, wenn es seine Handelsmarken beispielsweise eine verbesserte Vermarktung, Preiserhöhungen usw. an die Branchenwerte annähern kann.

Denkbar ist aber auch, dass die eigentliche Handelsspanne des Unternehmens in Wirklichkeit höher ist. Bilanzpolitische Maßnahmen haben aber dazu geführt, dass die Handelsspanne in der Gewinn- und Verlustrechnung bewusst niedriger ausgewiesen wurde, um den Ergebnisausweis zu reduzieren.

Sollte der letzte Fall ursächlich sein, wäre dies ein klassisches Indiz dafür, dass die Vorratsbestände restriktiv bewertet wurden.

Schauen wir uns gemeinschaftlich einmal die folgenden Grafiken an.

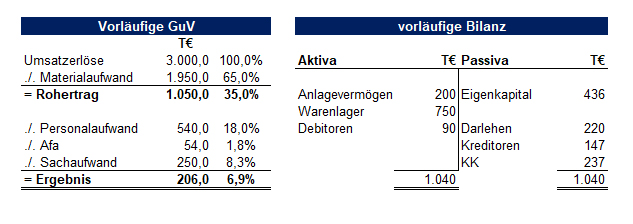

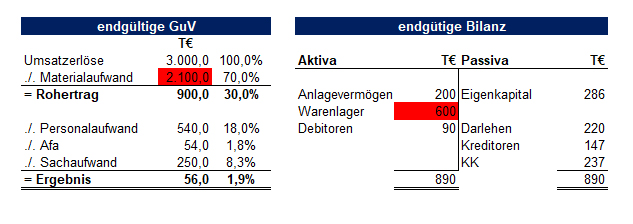

Grafik eins: vorläufige Daten vor Bilanzpolitik

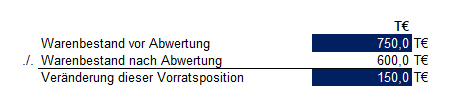

Grafik zwei: Durch enge Auslegung des Niederstwertprinzips wurden die Warenbestände auf 600.000 € abgewertet.

Diese Abwertung muss buchhalterisch nachvollzogen werden. Der Buchungssatz lautet:

per Aufwand an Warenlager 150.000 €

Wenn jetzt als Aufwandskonto der Materialaufwand in der GuV angesprochen wird, dann ergibt sich folgendes Bild:

Der Materialaufwand hat sich um 150.000 € erhöht, im Gegenzug haben sich die Vorräte in der Bilanz um 150.000 € reduziert. Das Ergebnis wurde entsprechend schlechter.

Fazit: Die Warenbestände sind bei vielen der Handelsunternehmen die dominierende Bilanzposition auf der Aktivseite. Über die Bewertung des Warenbestandes kann das Ergebnis stark in positiver aber auch in negativer Richtung beeinflusst werden.

Die angeführte Richtsatzsammlung ist ein mögliches Tool, mit deren Hilfe die Belastbarkeit des Materialeinsatzes und damit letztendlich auch des Vorratsvermögens grob plausibilisiert werden kann.