Sind Sie ein mittelständisches Unternehmen? Wurden Sie bereits des Öfteren von Ihrer Hausbank gefragt, wie viel Kapitalbedarf Sie in den nächsten Monaten haben? – Dann sind Sie hier genau richtig.

Mit diesem Beitrag möchten wir einmal die Grundzüge erläutern, wie eine betriebswirtschaftlich korrekte Einnahmen-Planung (als Vorstufe für eine gesamte Liquiditätsplanung) aussehen soll.

Gehen wir zunächst einmal von einem typischen Unternehmen aus, welches seine Leistungen auf Rechnungsbasis mit Zahlungsziel fakturiert.

Klar: Sollten Sie ausschließlich Bareinnahmen erzielen, so hat sich eine Differenzierung zwischen der Leistung (Umsatzerlöse) und den daraus resultierenden Einnahmen (fast) erledigt.

Sofern für Ihr Unternehmen keine anderen realitätsnahen Prämissen gesetzt werden können, geht die Finanzmathematik von folgender Annahme aus:

An jedem Tag des Monats erzielen Sie exakt den gleich hohen Umsatz. (Annahme der Linearität der Umsatzerlöse)

Natürlich: Sollten Sie beispielsweise nur am 15. und am 30. eines jeden Monats fakturieren, dann wäre der Algorithmus entsprechend anzupassen.

Wie war das noch mit der GuV?

Noch einmal kurz zur „Auffrischung“: Die Leistung ist bereits dann GuV-wirksam, wenn diese erbracht, d. h. in aller Regel, wenn sie fakturiert wurde.

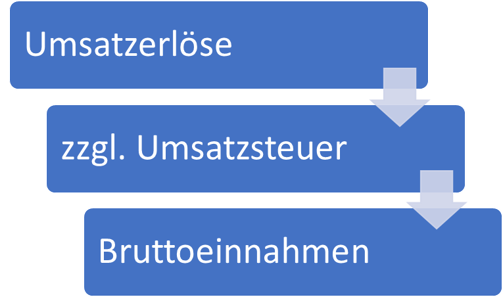

Diese Aussage ist unabhängig davon, ob die Leistung auch bereits bezahlt wurde. Sicherlich muss ein Unternehmen im Regelfall auch die Umsatzsteuer mit fakturieren. Die erfolgswirksamen Erlöse bleiben aber netto, so dass die Umsatzsteuerthematik für eine Ertragsbetrachtung nicht relevant ist.

Anders verhält es sich allerdings bei der Liquiditätsbetrachtung, d. h. Ableitung der Einnahmen. Diese Einnahmen sind erst dann liquiditätswirksam, wenn die Rechnungen bezahlt werden.

Betriebswirtschaftlich wird die Differenz in den Debitoren (Forderungen aus Lieferungen und Leistungen) und der Debitorenlaufzeit (nach wie viel Tagen werden die Rechnungen bezahlt) abgebildet. Hinzu kommt, dass die veranschlagten Einnahmen mit Mehrwertsteuer fließen, d. h. brutto in den Einnahmen eingeplant werden müssen.

Betriebswirtschaftlich wird die Differenz in den Debitoren (Forderungen aus Lieferungen und Leistungen) und der Debitorenlaufzeit (nach wie viel Tagen werden die Rechnungen bezahlt) abgebildet. Hinzu kommt, dass die veranschlagten Einnahmen mit Mehrwertsteuer fließen, d. h. brutto in den Einnahmen eingeplant werden müssen.

Die davon zum Teil abweichende Abführung der Umsatzsteuerzahllast möchte ich zunächst einmal nicht berücksichtigen.

Der einfache Fall: Verspätete Zahlung um jeweils einen Monat

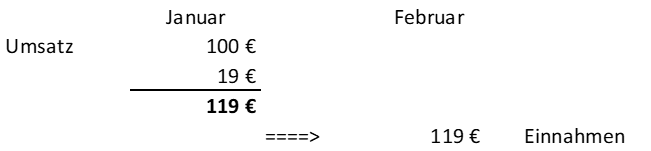

Sollten Sie beispielsweise ein Zahlungsziel von 30 Tagen vereinbaren (und sich sämtliche Kunden auch an dieses Zahlungsziel halten), so ergibt sich betriebswirtschaftlich folgende simple Betrachtung: Wenn Sie im Januar 100 € an Netto-Umsatzerlösen fakturieren, so dürften hieraus im Januar keine Liquiditätszuflüsse entstehen. Der komplette Liquiditätszufluss, d. h. 100 € zzgl. 19 % Umsatzsteuer = 119 T€ müsste dann in der Finanzplanung im Februar erfolgen.

Gleiches gilt auch dann, wenn das Zahlungsziel das x-fache eines Monats beträgt. Bei 60 Tagen beispielsweise verschieben sich die Beträge zzgl. Umsatzsteuer dann folglich um zwei Monate nach rechts.

Fazit: Sie brauchen daher nur sämtliche Umsatzerlöse zzgl. Umsatzsteuer um X Monate in Ihrer Planung nach rechts zu verschieben.

Wie Sie mit „krummen Laufzeiten“ umgehen, dass erfahren Sie in einem der nächsten Blogs.