Na erinnern Sie sich noch? In einem der letzten Beiträge haben wir erläutert, wie mit einfachen Mitteln aus einer Ertragsplanung (genauer: Aus den Umsatzerlösen) eine Finanzplanung (genauer: die Einnahmen) abgeleitet werden können. Allerdings haben wir uns da nur auf „glatte“ Debitorenlaufzeiten bezogen.

Es wird „komplexer“: Verspätete Zahlung um krumme Zahlungsziele

So weit, so gut. Doch: Wie sieht es aus, wenn „krumme Zahlungsziele“ zu berücksichtigen sind.

Erinnern Sie sich noch an die wesentliche Prämisse der Finanzplanung: Linearität – Dahinter steht die Annahme, dass an jedem Tag des Monats der identische Umsatz fakturiert wird.

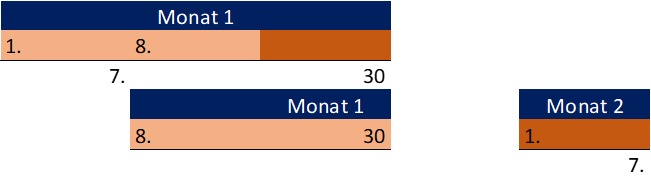

Nehmen wir einmal an, dass die Rechnungen im Durchschnitt nach 7 Tagen bezahlt werden. Dies bedeutet dann, dass die Rechnung, die am 1. eines Monats gestellt wird, folglich am 8. des Monats auch beglichen wird. Konsequenterweise würde dann die Rechnung, die am 2. des Monats gestellt wird, am 9. des Monats bezahlt. Aber was bedeutet dies nun für die letzte Rechnung des Monats?

Nun: Die Rechnung, die am 23. gestellt wird, wird dann noch am 30.- d. h. innerhalb des Monats – bezahlt. Im Umkehrschluss bedeutet dies zwangsläufig, dass die Rechnungen, die ab dem 24. des Monats gestellt werden, erst im neuen Monat beglichen werden.

Das Verhältnis nun von Rechnungen, die im ersten Teil des Monats bzw. im zweiten Teil des Monats bezahlt werden, wird Verteilungsschlüssel genannt.

Bei einem angenommenen Zeitversatz (Debitorenlaufzeit) von 7 Tagen wäre in unserem Fall der Verteilungsschlüssel 23/7 Tage. Mit Hilfe dieses Verteilungsschlüssels können nun die künftigen Einnahmen aus den Umsatzerlösen berechnet werden.

Hierzu wird die sogenannte Kapitalbindung pro Tag, d. h. der Quotient aus Brutto-Umsatzerlösen dividiert durch die finanzmathematische Anzahl von Tagen pro Monat ermittelt. Betriebswirtschaftlich sagt die Kapitalbindung pro Tag aus, wie viel Bruttorechnungen mathematisch pro Tag gestellt und wie viel Kapital damit pro Tag rechnerisch gebunden ist.

Bei einer Debitorenlaufzeit von 37 Tagen ergäbe sich:

Zusammenfassung: Ableitung der Einnahmen

Alles roger? – Lassen Sie uns die o. g. Punkte einmal in einen festen Arbeitsablauf/Checkliste zusammenfassen.

- Schätzen Sie das Netto-Umsatzvolumen für einen Monat ab.

- Leiten Sie hieraus die rechnerischen Brutto-Umsatzerlöse ab, in dem Sie das Netto-Umsatzvolumen zzgl. der Umsatzsteuer berechnen.

- Ermitteln Sie die durchschnittliche Kapitalbindung pro Tag, in dem Sie den ermittelten Brutto-Umsatz durch die finanzmathematisch konstante Anzahl von 30 Tagen pro Monat dividieren.

- Definieren Sie eine Debitorenlaufzeit, d. h. einen Wert in Tagen, nach dem Sie zeitversetzt mit den Einnahmen rechnen.

- Ermitteln Sie nun den Verteilungsschlüssel. Dieser Schlüssel gibt an, mit wie viel Tagen Sie noch an Geldzufluss in der ersten Hälfte bzw. in der zweiten Hälfte eines Monats rechnen.

- Setzen Sie zunächst nur Laufzeiten ≤30 Tage an.

- Aus dem Produkt von Kapitalbindung multipliziert mit dem Verteilungsschlüssel kann nun die Einnahmenverteilung auf die folgenden Monate aus den Umsatzerlösen eines Monats abgeleitet werden.

- Diese Berechnung ist dann revolvierend für alle Monate des Planungszeitraums durchzuführen.

Na, alles klar? – Das, was zunächst wie „Chinesisch“ klingt, ist eigentlich einfach, wenn sich Ihnen die Logik einmal komplett erschlossen hat.