Bereits im ersten Teil haben wir Ihnen einen kurzen Überblick über die Gesamthandsbilanz gegeben. Im zweiten Teil haben wir den Zweck der Ergänzungsbilanz dargestellt.

In diesem Abschnitt möchten wir gerne den Zweck der Sonderbilanz erläutern.

Natürlich führen wir keine steuerrechtliche Beratung durch. Dieser Abschnitt soll nur dazu dienen, Ihnen einen grundsätzlichen Überblick über die Auswirkungen eines Anteils kauf auf die verschiedenen Bilanzen zu geben.

I Sonderbilanz

Was ist nun die Funktion der Sonderbilanz für den Gesellschafter?

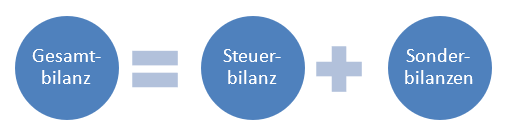

Die Steuerbilanz der Personengesellschaft (Gesamthandsbilanz einschließlich der Ergänzungsbilanz) bilden in Kombination mit den Sonderbilanzen der Mitunternehmer die Gesamtbilanz (der Mitunternehmerschaft) zur Bestimmung des steuerlichen Gesamtgewinnes.

Wirtschaftsgüter, die einem Gesellschafter gehören oder seiner Beteiligung dienen, werden in Sonderbilanzen ausgewiesen.

Steuerlich wird dabei zwischen Sonderbetriebsvermögen I und Sonderbetriebsvermögen II differenziert.

Für die Sonderbilanz selbst ist diese Unterscheidung nicht relevant. Die Unterscheidung dient aber dazu abzuschätzen, ob ein Wirtschaftsgut überhaupt Sonderbetriebsvermögen ist.

Was genau ist das Sonderbetriebsvermögen?

Als Sonderbetriebsvermögen werden Vermögensgegenstände bezeichnet, die sich im juristischen Sinne im (wirtschaftlichen) Eigentum der Gesellschafter (oder eines Gesellschafters) befinden, aber nicht im Eigentum der Gesellschaft sind. Sie stellen aber letztendlich Betriebsvermögen der Mitunternehmerschaft dar.

Sonderbetriebsvermögen I und II

- Zum Sonderbetriebsvermögen I gehören Wirtschaftsgüter, die sich im Eigentum eines Gesellschafters befinden und die dieser seiner Personengesellschaft zur Nutzung überlässt. Hierzu zählt beispielsweise die Firmenimmobilie, die sich im Privatbesitz des Gesellschafters befindet.

- Im Sonderbetriebsvermögen II werden dagegen Fremdfinanzierung passiviert, die zum Erwerb einer Beteiligung notwendig waren. In dieser Sonderbilanz ist auch die erworbene Beteiligung zu aktivieren.

Wichtig: Die Sonderbilanz hat praktisch nichts mit der Handelsbilanz zu tun. Sie ist ein rein steuerliches Konstrukt auf Ebene des Gesellschafters.

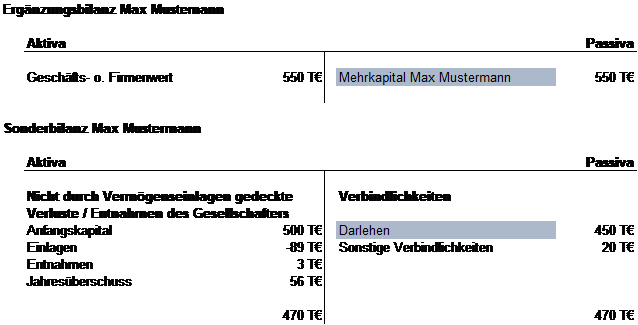

Das folgende Beispiel zeigt ein Ergänzungsbilanz sowie einer Sonderbilanz. Der Anteilserwerb lag dabei schon einige Jahre zurück.

Die Fremdfinanzierung zum Erwerb des Anteils wird dem Sonderbetriebsvermögen II zugerechnet und in der Sonderbilanz dort entsprechend passiviert.