Gänzlich anders stellt sich das Zahlungsunfähigkeitsthema aus einer juristischen Perspektive dar, die wir in diesem und einem weiteren Beitrag erläutern werden.

Heute wollen wir uns der sogenannten Stichtagsliquidität widmen.

Deutlich restriktiver ist die Frage der Zahlungsunfähigkeit zu stellen, wenn sich das Unternehmen die insolvenzrechtliche Brille aufsetzt. Erschwerend kommt hinzu, dass es sich hierbei nicht um eine einmalige Fragestellung, sondern vielmehr um einen revolvierenden Prozess handelt.

Die Frage der Zahlungsunfähigkeit ist im Unternehmen permanent, d. h. laufend zu überprüfen. Der erste Schritt betrifft die sogenannte Stichtagsliquidität.

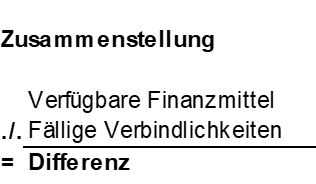

Hier gilt es, die an einem konkreten Stichtag vorhandenen liquiden Mittel den zu diesem Stichtag bestehenden fälligen Verbindlichkeiten gegenüberzustellen. Diese Gegenüberstellung ist eher restriktiv auszulegen.

Auf der einen Seite sollten nur die tatsächlich vorhandenen und liquidierbaren Position addiert werden.

Beispielsweise sind hier Guthaben, Kassenbestände sowie freie Kontokorrentlinien zu addieren. Offene Forderungen, die bereits fällig waren, aber nicht beglichen wurden, sind nicht zu berücksichtigen.

Bei den Verbindlichkeiten sind lediglich die Verbindlichkeiten zu berücksichtigen, die zum Stichtag bereits fällig sind.

Sollte beispielsweise die Darlehensrate erst am 30. eines Monats abgebucht werden, der Liquiditätsstatus aber zum 25. eines Monats aufgestellt werden, so ist die Rate nicht zu berücksichtigen. Bestehen aber rückständige Darlehensraten aus dem Vormonat, so sind sie anzusetzen.

Gleiches gilt selbstverständlich auch für die Steuerverbindlichkeiten. Einen erhöhten Diskussionsbedarf löst regelmäßig die Behandlung von fälligen Lieferantenrechnungen aus. Sollte das Fälligkeitsdatum der Rechnung noch nicht eingetreten sein, so ist diese nicht zu berücksichtigen. Dieser Fall ist unkritisch.

Sollten Lieferantenrechnungen aber noch offen sein, deren Fälligkeit bereits eingetreten ist, sind diese vom Grundsatz her im Finanzstatus auf der Verbindlichkeitenseite anzusetzen.

Bestehen allerdings konkrete Moratorien oder Stundungsvereinbarungen mit den Lieferanten, zu kommt dies praktisch einer Darlehensgewährung gleich. Die überfällige Verbindlichkeit ist dann nicht anzusetzen bzw. nur dem Teil, der im Rahmen der getroffenen Stundungsvereinbarung hätte bezahlt werden müssen.

Oftmals werden aber Lieferantenrechnungen bereits seit Monaten nicht mehr zum Fälligkeitstermin beglichen. Es ist für das Unternehmen praktische Normalität geworden, erst auf Mahnungen hin zu reagieren oder aber deutlich verspätet zu zahlen. Bei einer bewusst konservativen Vorgehensweise ist es geboten, auch diese offenen Verbindlichkeiten als fällig anzusehen und im Liquiditätsstatus zu berücksichtigen. Die Wahrscheinlichkeit, eine Unterdeckung bei der Stichtagsliquidität auszuweisen, steigt damit.

Die Liquiden Mittel sind dann den fälligen Verbindlichkeiten gegenüberzustellen und die entsprechende Differenz zu berechnen. Sollte sich zum Stichtag ein rechnerischer Überschuss ergeben, dann ist die Stichtagsliquidität gegeben.

Sollte sich aber eine Unterdeckung ergeben, muss durch eine belastbare Liquiditätsplanung geprüft werden, wie sich Liquiditätslage des Unternehmens in den nächsten drei Wochen entwickelt.